新粮上市进度继续推进,上市数量继续增加,近期价格明显止跌并有所有反弹,黑龙江产区39蛋白大豆主流收购价格回升至1.9元/斤上方,南方产区受降雨影响,上市进程及质量表现分化,减产情况渐明,价格稳中偏强。

【豆一】:注意盘面回落风险

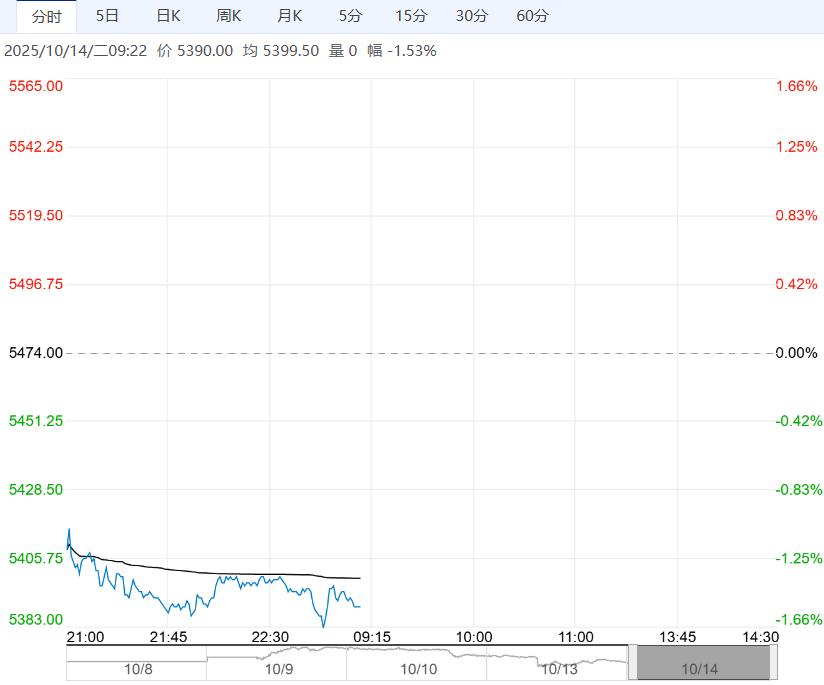

【期货动态】上周,豆一反弹运行为主,主力01合约上涨超2%,收于4028元/吨,成交量与持仓量明显增加,豆一注册仓单持平于7090手;

【现货情况】新粮上市进度继续推进,上市数量继续增加,近期价格明显止跌并有所有反弹,黑龙江产区39蛋白大豆主流收购价格回升至1.9元/斤上方,南方产区受降雨影响,上市进程及质量表现分化,减产情况渐明,价格稳中偏强。

【市场分析】目前豆一市场核心驱动在于新粮上市带来的价格压力以及中美贸易局势紧张带来的情绪支撑,双向交易的还粮需求、基层卖压相对克制以及收购端偏积极的心态促使上周现货价格有所回升,高低蛋白依然分化明显,高蛋白货源价格坚挺,预计震荡偏强运行为主,高油大豆依赖油厂收购,但油粕价格偏低迷,虽然有压榨利润,但收购力度一般,现货压力仍偏大。

中美经贸局势在周末期间有一定转缓,其变化有较大不确定性,注意大豆价格回落风险,后期情况看,目前新豆仍处于上市周期,拍卖端本周仍有投放安排,基本面压力有赖于时间消化,价格在目前位置上回落风险较大。

【南华观点】11合约套保空单跟随现货销售进度动态调整,逐步减仓为主。新增低价库存可关注套保入场;

【白糖】:内强外弱格局重现

【期货动态】国际方面,ICE原糖期货周五收跌,周线连跌第二周。

昨日夜盘,郑糖横盘震荡,整体变化不大。

【现货报价】南宁中间商站台报价5790元/吨。昆明中间商报价5680-5840元/吨。

【市场信息】1.巴西10月前两周出口糖180.14万吨,日均出口22.52万吨,较上月增加33%。

2.印度ISMA和NFCSF维持产量预估不变,但产量前景很快就会明朗。

3.巴西甘蔗行业协会(Unica)数据显示,9 月下半月巴西中南部地区压榨甘蔗 4086万吨,同比增加5.18%;食糖产量达344万吨,同比增长10.76%,乙醇产量则为22.1亿升,同比下降1.5%。糖厂使用51.17% 的甘蔗比例产糖,远高于去年同期的47.73%。

4.Czarnikow将其预计的2025/26年度全球食糖供应过剩量预估提高到740万吨。

5.我国9月进口糖55万吨,同比增加15万吨,24/25榨季累计进口463万吨,同比减少12万吨。

6.截至10月15日,内蒙15家糖厂全部开机,糖分高于去年。

【南华观点】近期糖价保持弱势运行。

<上一篇 棉花库存处低位 预计玉米短期震荡运行

下一篇>已是最后一篇