进入10月份,产区价格有所稳定,主要原因在于基层售粮意愿较为克制,不愿低价卖粮,等待政策托底,贸易商压价难度较大,同时近日来中美贸易形势紧张,情绪上对国产大豆价格形成支撑,降价难度增加。

【白糖】:外部压力较大

【期货动态】国际方面,ICE原糖期货周五收跌,全球供应过剩前景令市场处于守势。

周五夜盘,郑糖价格回落,跌至5500下方。

【现货报价】南宁中间商站台报价5860元/吨。昆明中间商报价5730-5890元/吨。

【市场信息】1.巴西9月出口糖324.58万吨,同比减少16.3%。

2.洲际交易所(ICE)10 月原糖合约到期时的交割量预计为 30,032 手(每手约 50 吨),折合约 152 万吨。

3.据圣保罗州民防部门(Defesa Civil estadual)消息,高温与干旱天气导致圣保罗州大部分地区在本周面临火灾紧急风险。

4.巴西甘蔗行业协会(Unica)数据显示,9 月上半月巴西中南部地区压榨甘蔗 4597.3 万吨,同比增加 6.94%;食糖产量达 362 万吨,同比增长 15.72%,乙醇产量则为 23.3 亿升,同比下降 4.88%。

糖厂使用 53.49% 的甘蔗比例产糖,远高于去年同期的 47.74%,甘蔗出糖量(ATR)为 154.58 千克 / 吨,较去年同期的 160.07 千克 / 吨,同比下降 3.43%。

5.Czarnikow将其预计的2025/26年度全球食糖供应过剩量预估提高到740万吨。

6.国庆前后,短时间内连续遭遇两轮台风袭击,据了解对广西甘蔗的影响比较大,目前崇左等主产区正在统计受灾和生产恢复情况。另外,台风“麦德姆”登陆之后湛江市甘蔗几乎全部受灾,雷州片区更严重些。“麦德姆”是正面登陆,而且风力更强,肆虐时间更久,对湛江蔗区的影响更大,受灾情况整体来说比去年的台风“摩羯”更严重。

【南华观点】尽管受台风影响两广地区甘蔗倒伏受损,国内可能因此减产,但全球供应过剩背景下,糖价难有起色。

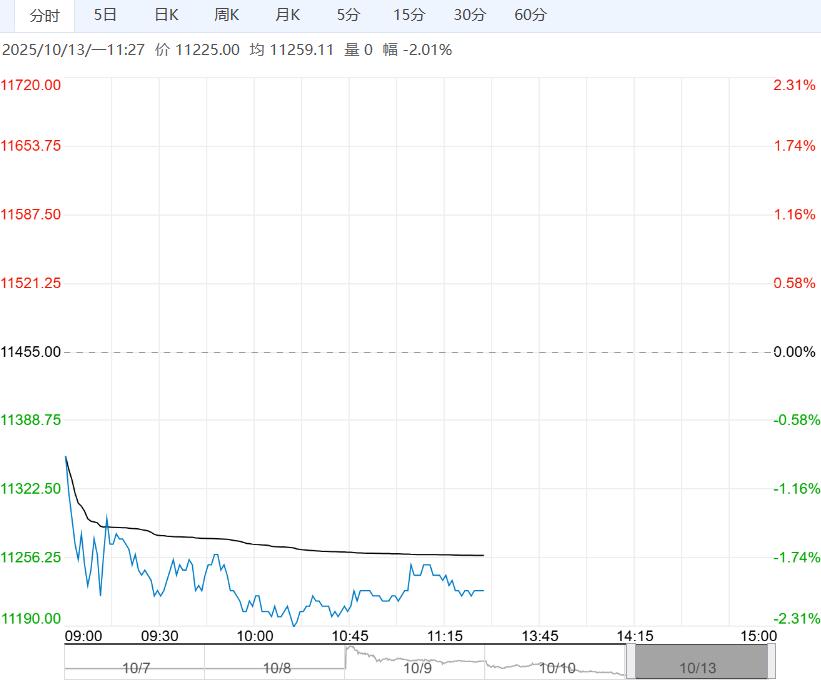

【豆一】:短期情绪支撑难抵基本面压力

【期货动态】10月开市后,豆一期货冲高回落,较节前价格上涨,主力11合约周涨26元,周五收于3953元。夜盘收于3945元,持仓继续向2601过渡,注册仓单持平于7290手;

【现货情况】据农业农村部最新农情调度,截至 2025 年10 月 10 日,全国秋粮收获已过五成。玉米过五成,大豆五成半,新季国产大豆上市量继续增加,高蛋白大豆价格坚挺,中低蛋白价格跌势缓解,黑龙江产区39蛋白净粮价格位于1.9元/斤上下运行,南方产区新季购销继续推进,价格持稳为主,增产压力不大情况下,后期优质优价将更为明显。

【市场分析】新季大豆现货上量增加将贯穿10月份市场,尤其是东北产区丰产压力使得价格承压明显,在9月经历开秤价格一路下行后。

进入10月份,产区价格有所稳定,主要原因在于基层售粮意愿较为克制,不愿低价卖粮,等待政策托底,贸易商压价难度较大,同时近日来中美贸易形势紧张,情绪上对国产大豆价格形成支撑,降价难度增加。

东北产区个别粮库开启收购,后期重点关注政策端带来的托市影响以及贸易局势带来的情绪支撑,对价格探底节奏有较大影响,新季价格如在目前水平企稳,上涨动力或有不足,价格磨底时间可能延长。

期货端的反弹与空平操作及中美贸易局势再度恶化有关,10月的反弹更多体现为情绪变化带来的资金短期行为,价格继续走高将面临套保压力,预计反弹空间有限,关注逢高沽空操作,或以观望为主,整体行情预期仍以震荡探底、磨底为主,考虑到政策因素,单边下行动能不足,关注贸易商、油厂收购力度及政策端动向。

【南华观点】11合约套保空单跟随现货销售进度动态调整,逐步减仓为主。

下一篇>已是最后一篇