南方产区继续收获上市,中低蛋白价格偏弱,下游双节备货需求导致部分产区现货余粮供应进一步偏紧,部分区域存在供需结构矛盾。

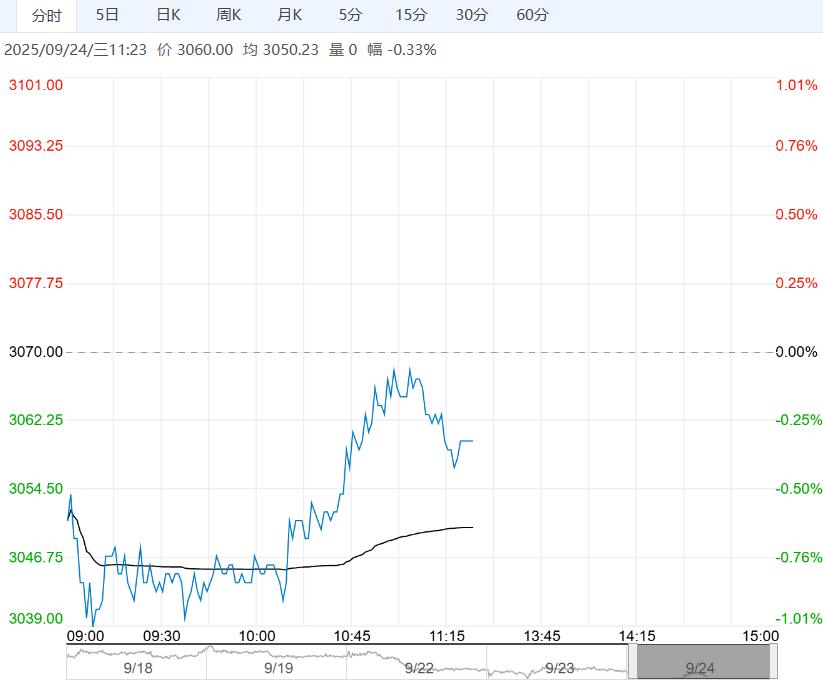

【白糖】:修复反弹

【期货动态】国际方面,ICE原糖期货周二收高,从稍早低位反弹。

昨日夜盘郑糖上涨,短期价格出现修复。

【现货报价】南宁中间商站台报价5860元/吨。昆明中间商报价5720-5880元/吨。

【市场信息】1.巴西对外贸易秘书处出口数据显示,9月前三周出口糖240.79万吨,日均出口16.05万吨,较上年同期减少13.11%。

2.印度马邦8月降雨量为季节均值的105.1%,9月至今降雨量已经飙升至132.4%,过多降雨令当地农民忧心忡忡。

3.Unica数据显示,巴西中南部8月下旬压榨甘蔗5006.1万吨,同比增长10.68%,产糖387.2万吨,同比增长18.21%,制糖比54.2%,去年同期为48.78%。

4.8月份我国进口食糖83万吨,同比增加6万吨。8月我国进口糖浆及预混粉11.55万吨,同比减少15.57万吨。

5.StoneX预计巴西26/27榨季甘蔗产量为6.205亿吨,同比增长3.6%,糖产量4210万吨,同比增长5.7%。

【南华观点】短期糖价有修复性反弹,但尚不能确定为反转,上方压力犹存。

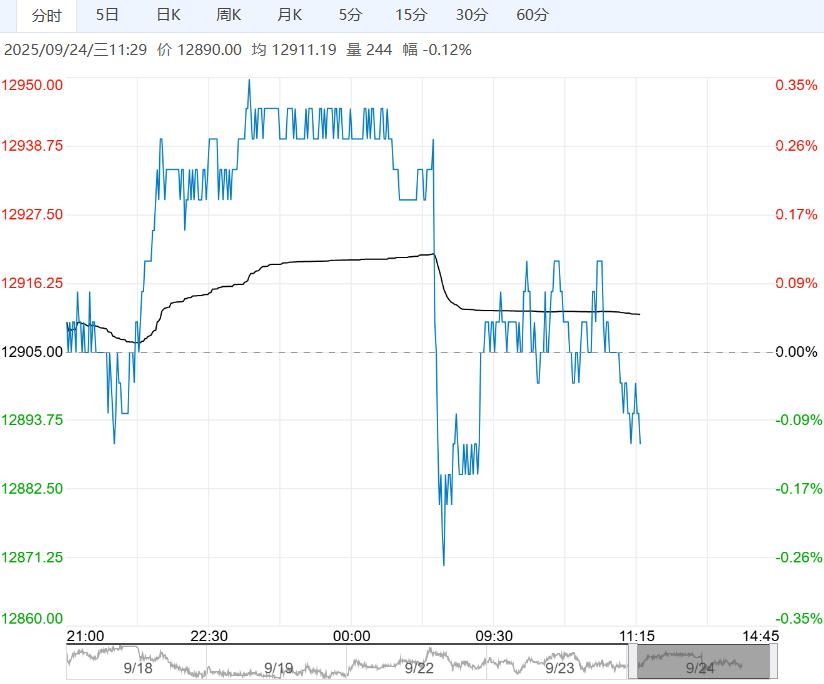

【豆一】:注意超跌后反弹

【期货动态】周二豆一期货再度破位下行,主力11合约下跌33元或0.84%,收于3878元,持仓量小增,成交量明显放大;注册仓单减少26手至7606手;夜盘豆一反抽运行,11合约收于3886元。

【现货情况】东北产区陆续收获新豆,黑龙江产区质量表现有所分化,预计十一前后大量收获上市,主流报价偏弱运行。

南方产区继续收获上市,中低蛋白价格偏弱,下游双节备货需求导致部分产区现货余粮供应进一步偏紧,部分区域存在供需结构矛盾。

【市场分析】拍卖重启,关注成交情况,将缓解新陈交替最后阶段部分地区供应偏紧情况。

东北产区丰产基本落地,十一期间的大面积收割将使情况进一步明朗,供应宽松成为中期主导市场的核心因素。

目前现货价格仍未完全释放风险,中下游等待主流新粮、博弈低价心态明显,关注售粮情绪及储备政策动向。

南方产区供应压力相对有限,预计短暂承压后展现韧性,中低蛋白预计受到东北大豆冲击,价格偏弱,优质优价现象明显。

需求端节前备货一定程度上支撑现货价格,但以刚需补库为主,力度有限;豆一期货市场在周边品种利空下跌影响下放量下跌,夜盘有所反抽,关注2024年12月低点价格区的支撑,盘面价格的持续走弱将对现货价格形成引领。

【南华观点】11合约套保空单持有。

下一篇>已是最后一篇