供应端还剩145万吨计划产能,压力较大;需求端,下游开工率季节性低位反弹,供需双弱背景下,整体库存压力较高,短期无较突出矛盾,仓单数量历史同期高位,对盘面形成较大压制。

【聚丙烯】

【行情资讯】

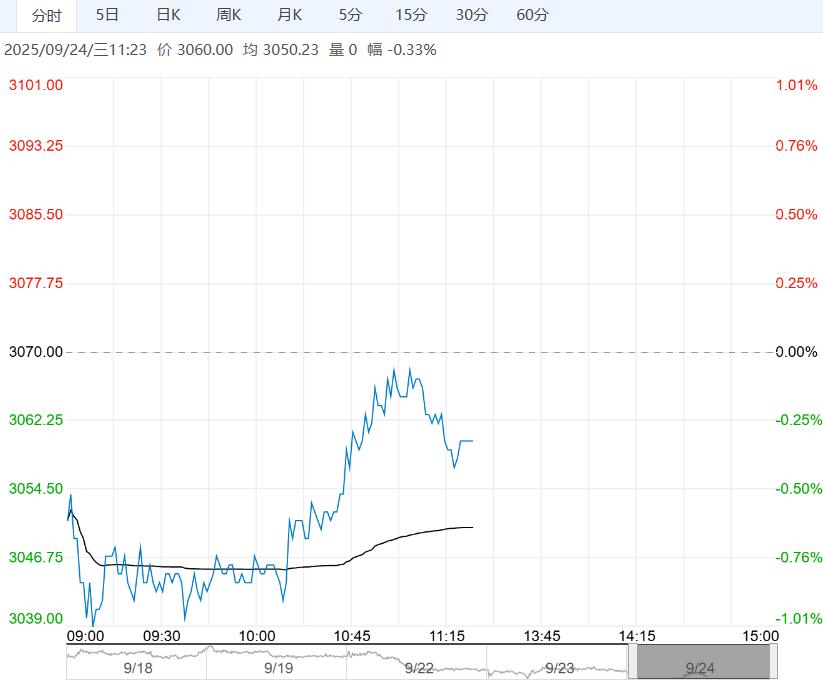

基本面看主力合约收盘价6842元/吨,下跌53元/吨,现货6870元/吨,无变动0元/吨,基差50元/吨,走强53元/吨,上游开工75.43%,环比无变动0%。

周度库存方面,生产企业库存55.06万吨,环比去库2.45万吨,贸易商库存18.83万吨,环比去库1.43万吨,港口库存6.18万吨,环比累库0.29万吨。

下游平均开工率51.45%,环比上涨0.59%。LL-PP价差263元/吨,环比扩大5元/吨。

【策略观点】

期货价格下跌,分析如下:供应端还剩145万吨计划产能,压力较大;需求端,下游开工率季节性低位反弹,供需双弱背景下,整体库存压力较高,短期无较突出矛盾,仓单数量历史同期高位,对盘面形成较大压制。

【聚乙烯】

【行情资讯】

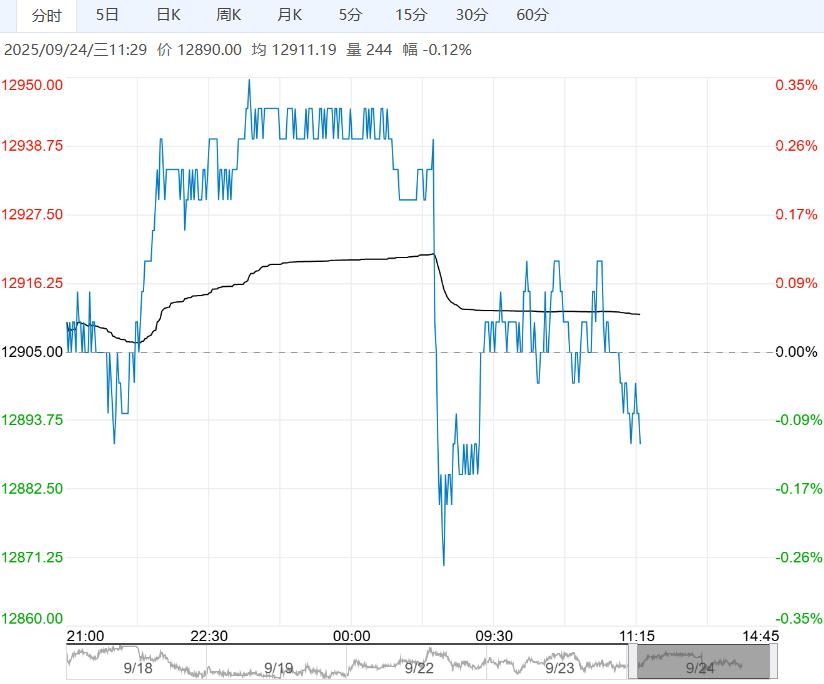

基本面看主力合约收盘价7105元/吨,下跌48元/吨,现货7160元/吨,下跌15元/吨,基差78元/吨,走强33元/吨。

上游开工82.28%,环比上涨0.71%。周度库存方面,生产企业库存49.03万吨,环比累库0.33万吨,贸易商库存6.06 万吨,环比累库0.30 万吨。

下游平均开工率42.92%,环比上涨0.75%。LL1-5价差-40元/吨,环比扩大11元/吨。

【策略观点】

期货价格下跌,分析如下:市场期待中国财政部三季度末利好政策,成本端支撑尚存。

聚乙烯现货价格下跌,PE估值向下空间有限,但仓单数量历史同期高位,对盘面形成较大压制。

供应端仅剩40万吨计划产能,整体库存高位去化,对价格支撑回归;季节性旺季或将来临,需求端农膜原料开始备库,整体开工率低位震荡企稳,长期矛盾从成本端主导下跌行情转移至韩国乙烯出清政策,聚乙烯价格或将震荡上行。

下一篇>已是最后一篇