东北产区部分地区早熟豆上市,毛粮主流报价在1.87-1.9元/斤,参考性有限;中下游继续博弈主流粮源低价收购;南方多产区处于收获期,新陈粮源报价纷杂,上市量逐步增多。

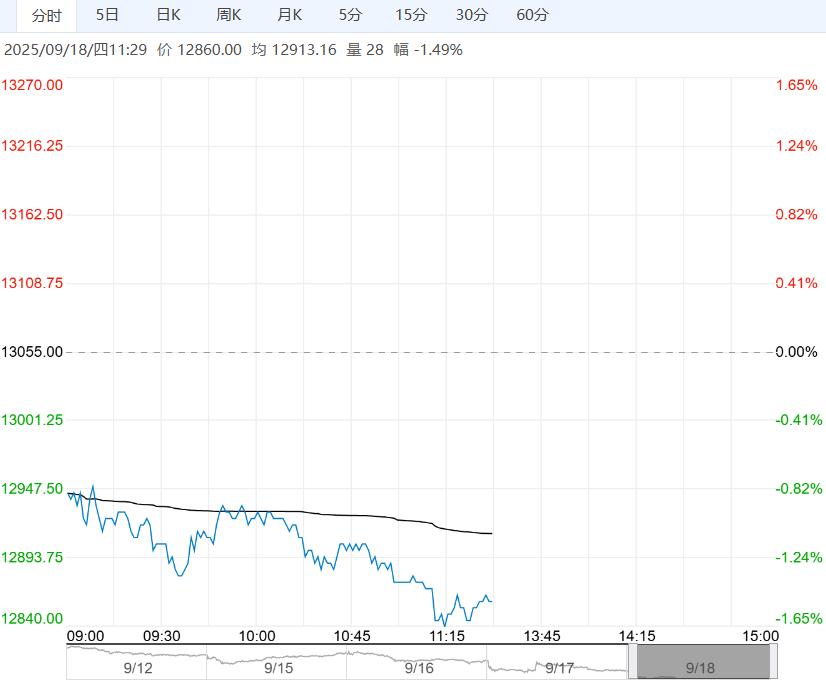

【豆一】:破位明显

【期货动态】周三豆一期货增仓放量下行,技术形态进一步破位,主力11合约跌破3900元关口,收于3895元,夜盘围绕3900元整理为主;持仓量与成交量进一步增加;昨日豆一注册仓单减少30手至7922手。

【现货情况】东北产区部分地区早熟豆上市,毛粮主流报价在1.87-1.9元/斤,参考性有限;中下游继续博弈主流粮源低价收购;南方多产区处于收获期,新陈粮源报价纷杂,上市量逐步增多。

【市场分析】东北产区丰产预期逐步兑现,供应的阶段性宽松成为中期主导市场的核心因素,在需求缓慢恢复、匹配有限的情况下,价格下行压力较大,中下游观望博弈低价心态明显,市场短期缺乏利多因素支撑,关注新季价格进一步明朗,政策支撑尚需等待收获工作完成后方可预期。

南方产区供应压力相对有限,预计短暂承压后展现韧性,后期优质优价现象将更为明显;豆一期货市场破位下行,空头趋势加强,后期或考验2024年12月低点价格区的支撑;

【南华观点】11合约套保空单持有。

【白糖】:巴西产量符合预期

【期货动态】国际方面,ICE原糖期货周三收盘下跌,巴西中南部8月下半月产量大体符合预期。

昨日夜盘郑糖小幅上涨,整体维持震荡。

【现货报价】南宁中间商站台报价5960元/吨。昆明中间商报价5770-5950元/吨。

【市场信息】1.巴西对外贸易秘书处出口数据显示,9月前两周出口糖153.17万吨,日均出口15.32万吨,较上年同期减少17%。

2.印度允许新榨季使用甘蔗汁或各种糖蜜生产乙醇,且没有数量限制,以目前的预估数据看,印度新榨季或将可以出口200万吨食糖。

3.Unica数据显示,巴西中南部8月下旬压榨甘蔗5006.1万吨,同比增长10.68%,产糖387.2万吨,同比增长18.21%,制糖比54.2%,去年同期为48.78%。

4.7月份我国进口食糖74万吨,同比增加32万吨。

5. 巴西国家商品供应公司将巴西25/26榨季产量下修3.1%至4450万吨。Conab预估巴西中南部产量为4060万吨,下调2.8%。

6.7月我国进口食糖74.43万吨,环比增长75.29%,同比增长76.44%,其中64.44万吨来自于巴西。7月我国进口糖浆和预混粉15.97万吨,同比下降6.86万吨,但环比继续增加,创年内新高。

7.iso公布新一期的全球供需平衡表,其预估25/26年度全球供应缺口仅为23.1万吨。

【南华观点】短期价格走势持续转弱,受增产预期压制,关注5500支撑。

下一篇>已是最后一篇