9月份,国内豆市逐步购销双淡向双旺转变,但供应集中放量与需求的逐步恢复形成反差,价格阶段性承压为主,旧季价格逐步退出,新季定价过程预计逐步回落为主。

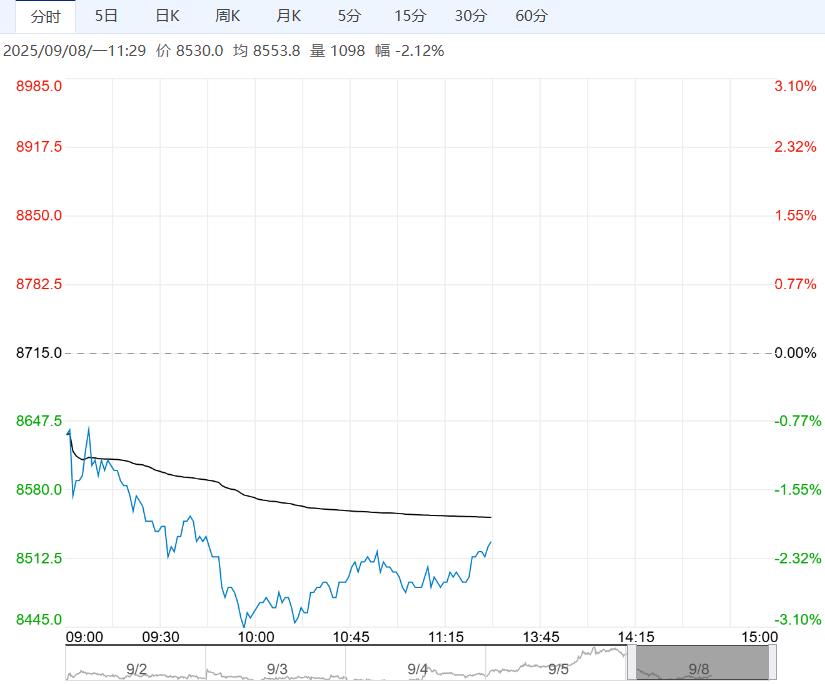

【豆一】:弱势反弹逢高沽空

【期货动态】9月首周,豆一期货呈现反弹后震荡运行,11合约周上涨29元/吨或0.74%,持仓量下降23000余手,成交量小幅增加,整体反弹力度较弱,技术形态延续空头趋势。

【现货情况】东北产区受到拍卖端粮源补充,现货价格有所承压,价格重心较前期有所下移,不限蛋白净粮主流价格区间2.10-2.15元/斤,高蛋白货源稀少,价格坚挺。南方产区上市逐步增多,价格新陈转换之际,报价逐步混乱,现货价格下行压力较大。

【市场分析】9月份,国内豆市逐步购销双淡向双旺转变,但供应集中放量与需求的逐步恢复形成反差,价格阶段性承压为主,旧季价格逐步退出,新季定价过程预计逐步回落为主。

拍卖端持续单周双拍节奏,对当下旧季市场形成压制,叠加新季货源临近,市场情绪普遍谨慎;本周拍卖节奏延续,单向及双向拍卖交叉举办,对现货市场形成考验,关注成交情况。

需求端随着需求场景增加且临近双节长假,预计采购活动伴随新季豆源上市而逐步增加,传统需求旺季逐步恢复。

【南华观点】反弹偏弱,沽空为主。

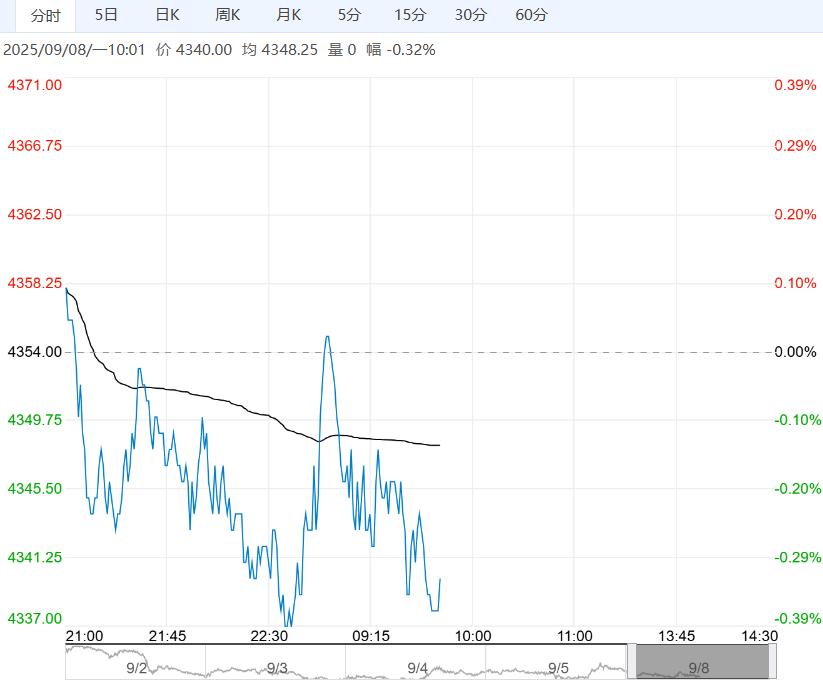

【白糖】:关注5500支撑力度

【期货动态】国际方面,ICE原糖期货周五连跌第五日,因供应前景积极。

周五夜盘先跌后涨,5500一带存在依托。

【现货报价】南宁中间商站台报价5930元/吨。昆明中间商报价5750-5930元/吨。

【市场信息】1.巴西对外贸易秘书处出口数据显示,8月出口糖374.4万吨,日均出口17.83万吨,较上年8月减少5%。

2.印度允许新榨季使用甘蔗汁或各种糖蜜生产乙醇,且没有数量限制,以目前的预估数据看,印度新榨季或将可以出口200万吨食糖。

3.Unica数据显示,巴西中南部8月上旬压榨甘蔗4763万吨,同比上涨8.17%,产糖362万吨,同比增长45.96%,制糖比55%,去年同期为49.15%。

4.7月份我国进口食糖74万吨,同比增加32万吨。

5. 巴西国家商品供应公司将巴西25/26榨季产量下修3.1%至4450万吨。Conab预估巴西中南部产量为4060万吨,下调2.8%。

6.7月我国进口食糖74.43万吨,环比增长75.29%,同比增长76.44%,其中64.44万吨来自于巴西。7月我国进口糖浆和预混粉15.97万吨,同比下降6.86万吨,但环比继续增加,创年内新高。

7.iso公布新一期的全球供需平衡表,其预估25/26年度全球供应缺口仅为23.1万吨。

【南华观点】短期价格走势持续转弱,受增产预期压制,关注5500支撑。

下一篇>已是最后一篇