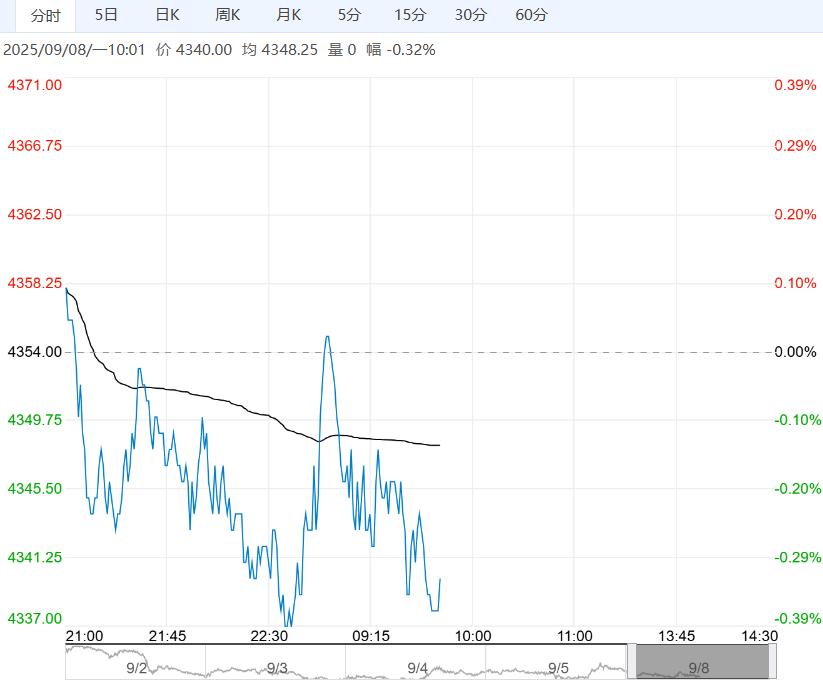

9月8日沪锡期货行情走势显示,主力合约今日开盘报273340.00元,目前报270170元,跌幅-0.76%,盘中最高价报274380.00元,最低价报269240.00元,昨日结算价报272250.00元。

9月8日沪锡期货行情走势显示,主力合约今日开盘报273340.00元,目前报270170元,跌幅-0.76%,盘中最高价报274380.00元,最低价报269240.00元,昨日结算价报272250.00元。

金瑞期货方面表示,国内云南、江西冶炼厂原料紧张,开工率偏低,云南炼厂季节性检修预期兑现。需求端持续低迷,光伏需求未见改善,消费电子与家电正逐步从传统淡季转向旺季,但从当前市场表现来看,但仅华东少数焊料厂反馈有零星回暖,整体未见好转。展望后市,宏观积极边际有所降温,观察到有色回落、贵金属上行。基本面上国内基准情形小幅去库,海外延续低库存,对价格仍有支撑。因此锡价预计保持震荡。

五矿期货方面表示,需求方面,下游处于消费淡季,传统消费领域疲软,光伏组件7月产量下滑明显,家电排产亦出现明显走弱,虽然AI算力增加了部分锡需求,但量级还处于较低水平,对整体需求带动有限;7月国内样本企业锡焊料开工率为69%,终端需求疲软导致锡现货成交偏淡。库存方面,上周国内锡锭社会库存小幅增加,上周五全国主要市场锡锭社会库存10137吨,较上周五增加135吨。综上,需求端淡季消费稍显疲软,但供给短期降幅明显,预计锡价短期震荡为主。

沪锡产业链要闻

9月8日,7月份国内锡锭进口量为2167吨,环比21.33%,同比157.98%,1-7月累计进口量为13461吨,累计同比62.34%。

9月8日,截至9月4日,LME库存2225吨,环比增加30吨,关注后续累库持续性及幅度;上期所仓单7495吨,环比增加88吨,社会库存9161吨,环比减少117吨。