当前国内甲醇开工率和周度产量依然维持偏高水平,外部进口压力持续增大,华东和华南港口甲醇库存居高不下,虽然下游需求逐渐好转,不过烯烃盘面利润不佳,弱需现状仍待改善。

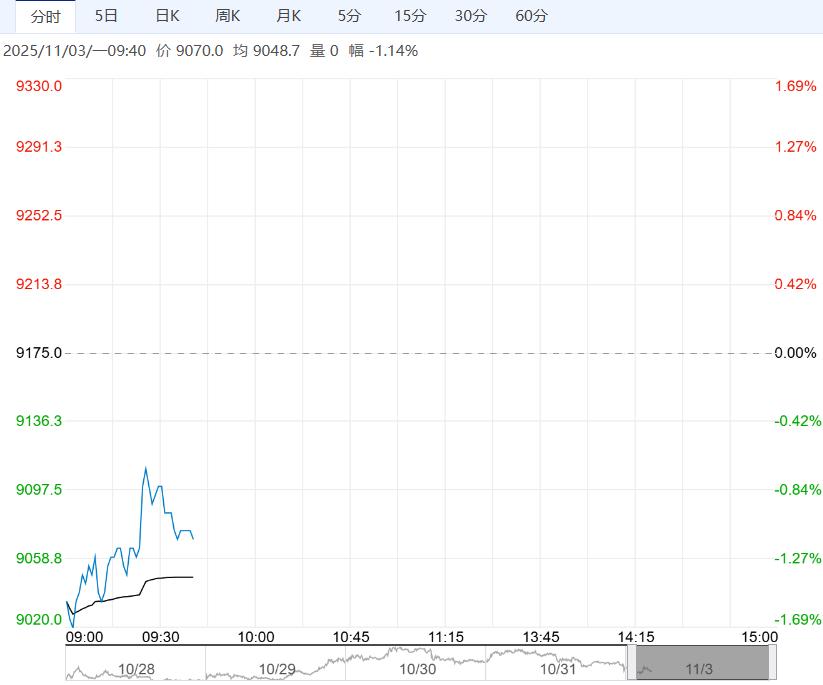

【铁矿石】(I)

日内观点:震荡偏弱 中期观点:震荡

参考观点:关注MA10一线支撑

核心逻辑:铁矿石供需格局变化不大,限产扰动下矿石终端持续回落,且钢市产业矛盾未解,矿石需求延续弱势态势。

与此同时,国内港口到货虽降至低位,但海外矿商发运偏高,按船期推算后续到货将迎来回升,叠加内矿供应回升,矿石供应维持高位。

目前来看,利多因素发酵支撑矿价重回高位,但矿石供应偏高,且需求在走弱,矿石基本面表现不佳,现实逻辑主导下高估值矿价将承压回落,关注钢材表现情况。

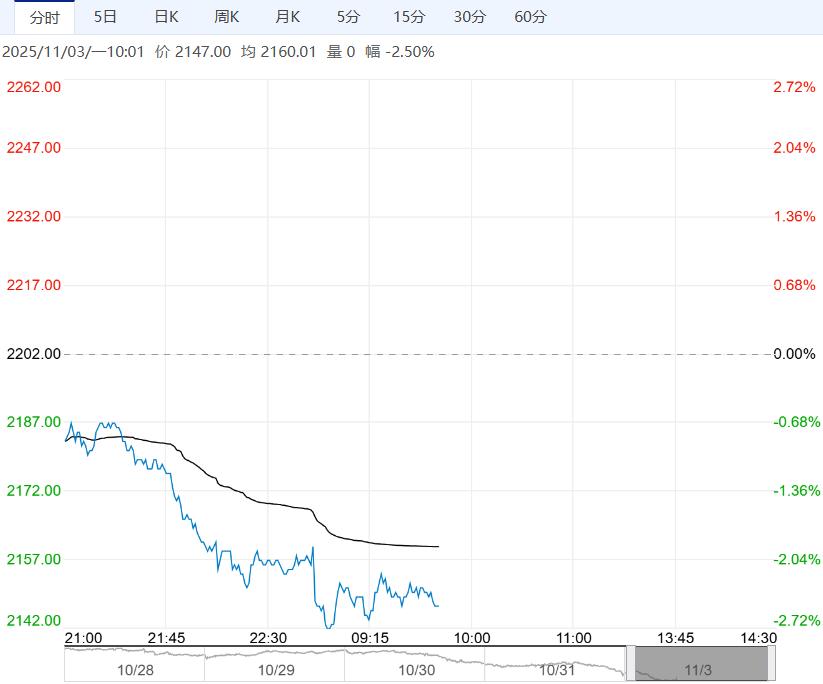

【甲醇】-MA

日内观点:震荡偏弱 中期观点:震荡偏弱

参考观点:偏弱运行

核心逻辑:昨日中美两国元首在韩国釜山会晤,会后中美双方在经贸关税方面取得积极进展,不过整体成果略低于市场预期。

随着宏观利多情绪消化,宏观因子继续驱动力量减弱,市场出现获利回吐现象。

当前国内甲醇开工率和周度产量依然维持偏高水平,外部进口压力持续增大,华东和华南港口甲醇库存居高不下,虽然下游需求逐渐好转,不过烯烃盘面利润不佳,弱需现状仍待改善。

上周五夜盘,国内甲醇期货2601合约维持弱势下行的走势,期价大幅收低2.09%至2156元/吨。预计本周一国内甲醇期货2601合约或维持震荡偏弱的走势。

编辑:金闪闪

<上一篇 玻璃企业库存持续累积 预计纯碱短期延续窄幅震荡走势

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多