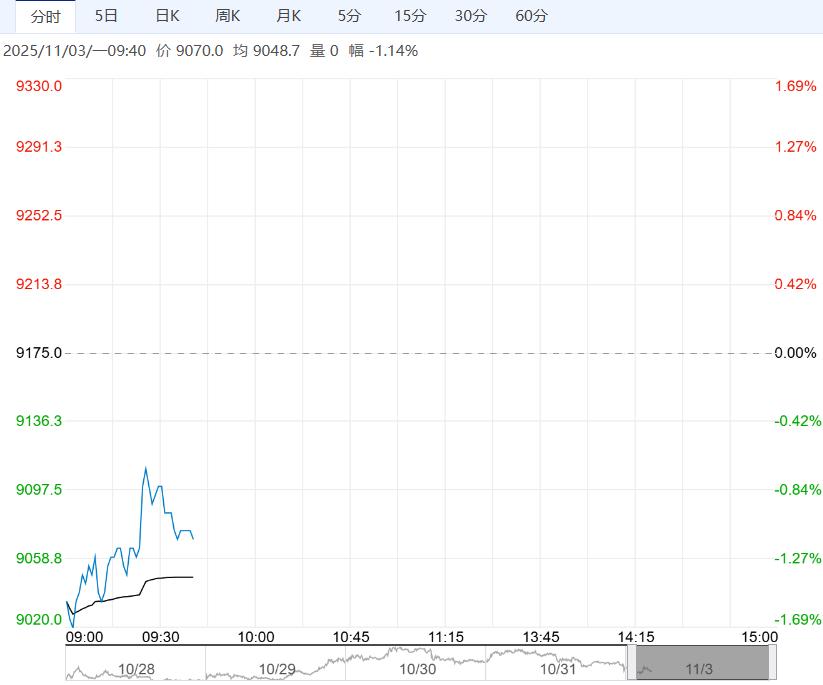

11月3日早盘,工业硅主力合约弱势震荡为主,目前盘内报9070元,跌幅-1.14%。现实头部工业硅大厂逐步复产东部产能,工业硅10-11月仍有累库预期,供应现实有压力,但因枯水期西南减产带来小幅去库预期,整体近端累库幅度与枯水期去库幅度综合表现为松平衡,供需矛盾不突出。

11月3日早盘,工业硅主力合约弱势震荡为主,目前盘内报9070元,跌幅-1.14%。现实头部工业硅大厂逐步复产东部产能,工业硅10-11月仍有累库预期,供应现实有压力,但因枯水期西南减产带来小幅去库预期,整体近端累库幅度与枯水期去库幅度综合表现为松平衡,供需矛盾不突出。

国信期货:走势以震荡为主

供给端,西南地区企业开炉数量减少,西北地区硅企持续复产,工业硅周度产量环比上行。需求端,多晶硅现货报价持稳,周度产量略有减少,对工业硅的需求尚可;有机硅DMC价格再度下行,单体企业生产亏损依然严重,开工率持稳,对工业硅的需求偏弱。工业硅基本面变化不大,短期价格受多晶硅期货影响,盘面走势以震荡为主。

首创期货:区间震荡运行

工业硅供应端川滇地区进入枯水期减产进一步扩大,西北硅厂复产进度放缓,产量减产利好硅价。但下游多晶硅西南地区也同时存在季节性减产,供需双弱下将或导致库存缓慢累库,叠加下个月底仓单集中注销,近月合约上行遇阻。11、12月西南地区进入枯水期,电价上调生产成本上升,川滇地区减产,操作上可考虑远月合约逢低试多。短期主力合约或在8200-9600区间震荡,关注西南地区枯水期减产情况。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多