昨日广州如意坊市场到货6车,早市成交2车左右,河北崔尔庄市场暂未到货,下游维持按需采购,现货价格较节前基本持稳。

【豆一】:反弹空间有限

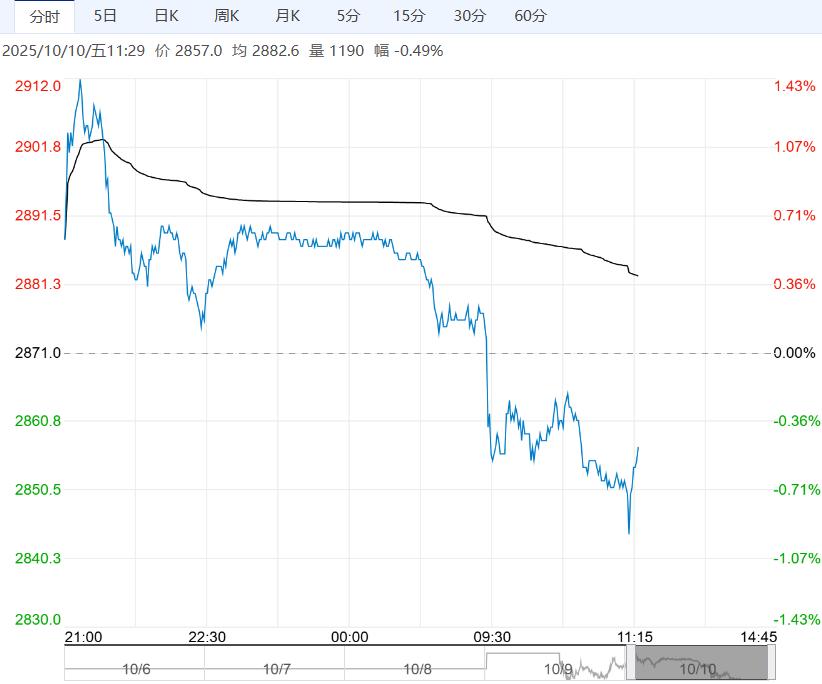

【期货动态】10月首个交易日,豆一期货端强势反弹,主力11合约上涨46元/吨,收于3975元。成交量有所放大,持仓量小幅增加,夜盘冲高回落,收于3960元,主力合约继续向2601过渡,注册仓单持平于7290手;

【现货情况】新季国产大豆继续收获上市,高蛋白大豆价格坚挺缓解市场情绪,中低蛋白价格跌势缓解,但整体新粮报价自开市以来呈现震荡走低,部分企业报价39蛋白以上净粮大豆已跌破1.9元/斤关口,南方产区新季购销逐步稳定,价格持稳为主,后期优质优价将更为明显;

【市场分析】新季大豆现货上量增加将贯穿10月份市场,尤其是东北产区丰产压力或将带动整体价格重心继续下移,重点关注政策端带来的托市影响,对价格下跌节奏有较大影响。

期货端开市强势上涨稍显意外,在基本面压力较大背景下,较大幅度拉升或与近期中美贸易局势再度恶化有关,但更多体现为情绪变化带来的资金短期行为,价格继续走高将面临套保压力,预计反弹空间有限,关注逢高沽空操作,整体行情预期仍以震荡下行为主,考虑到政策因素,单边下行动能不足,关注油厂收购力度及政策端动向。

【南华观点】11合约套保空单跟随现货销售进度动态调整,逐步减仓为主。

【红枣】:新枣进入吊干期

【产区动态】目前新季灰枣陆续进入皱皮吊干阶段,关注产区降雨情况,当前预报来看,南疆温度有所下降,但暂多以晴天为主。

【销区动态】昨日广州如意坊市场到货6车,早市成交2车左右,河北崔尔庄市场暂未到货,下游维持按需采购,现货价格较节前基本持稳。

【库存动态】郑商所红枣期货旧季仓单集中注销,新季仓单至11月1日起开始注册;据统计,截至10月9日,36家样本点物理库存在9167吨,周环比减少36吨,同比增加93.89%。

【南华观点】新季红枣即将迎来下树,部分内地客商前往产区订园但签订量尚少,当前产区天气良好,在陈枣高库存的供应叠加下,红枣或仍存下行压力。

<上一篇 生猪需求回落 预计玉米短期偏弱运行

下一篇>已是最后一篇