半钢轮胎出口订单受欧盟反倾销等因素影响,仍面临压力,全钢轮胎进入四季度国内订单有一定季节性提升预期,需求整体需求增长有限,我国橡胶库存偏低。

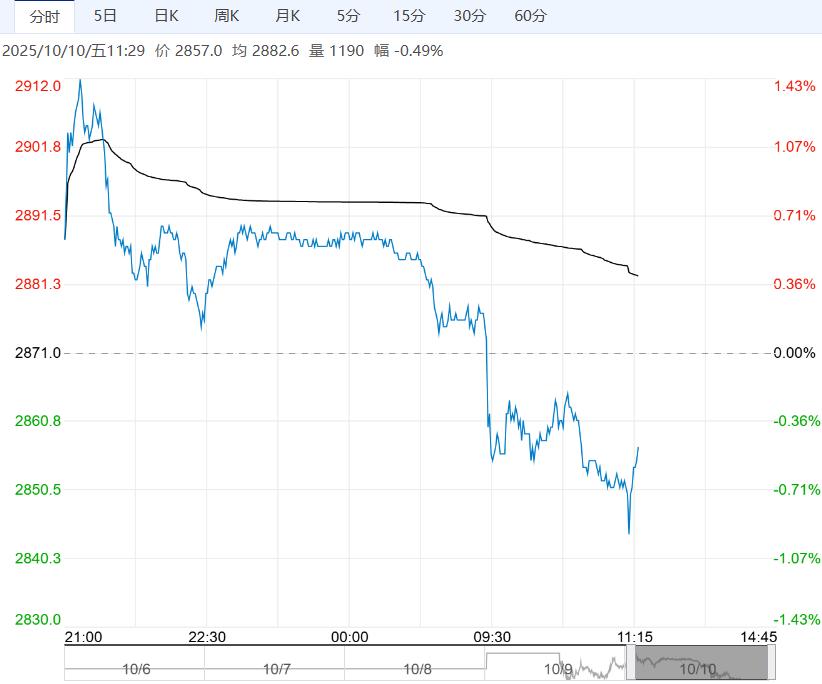

【橡胶】

泰国原料胶水价格53.9泰铢/公斤,杯胶价格50.7泰铢/公斤;海南胶水制全乳价格14500元/吨,制浓乳胶价格15700元/吨。

本周期中国半钢胎样本企业产能利用率为42.15%,环比上周期-17.50个百分点,同比-36.62个百分点;本周期中国全钢胎样本企业产能利用率为41.53%,环比上周期-13.83个百分点,同比-0.78个百分点。

评:9-10月东南亚主产区处于割胶旺季,预计10月橡胶产量增加,主产区出口量继续温和上升,供应有宽松预期。

半钢轮胎出口订单受欧盟反倾销等因素影响,仍面临压力,全钢轮胎进入四季度国内订单有一定季节性提升预期,需求整体需求增长有限,我国橡胶库存偏低。

整体看,尽管供需驱动偏弱,但橡胶中期受低库存和低产量支撑,现货偏刚;短线或谨慎低位试多。

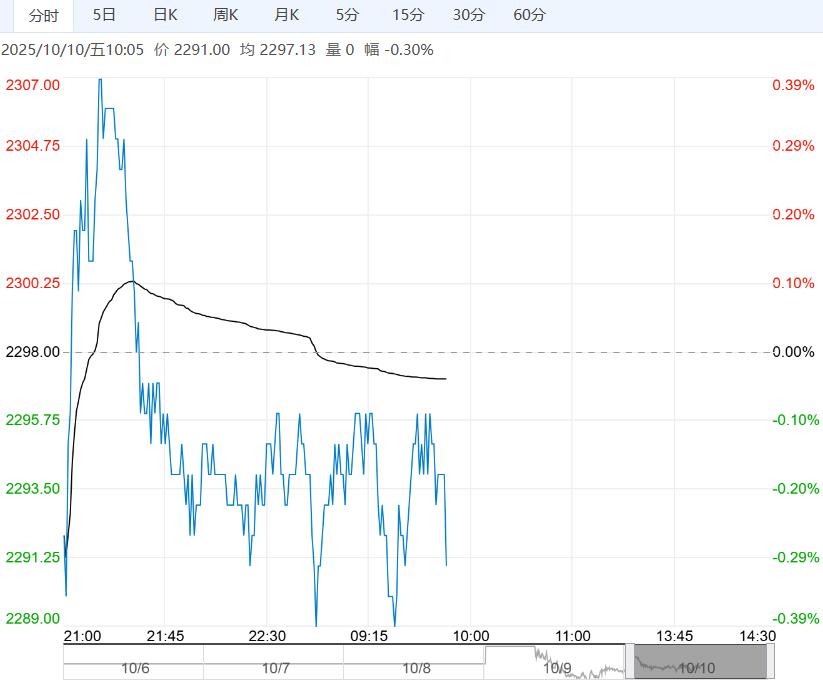

【PTA】

中国台湾PX报806美元/吨,PXN为223美元/吨,华东PTA报4500元/吨。TA社会库存在328.51万吨,较上一统计周期下降4.72万吨,

PTA产能利用率为77.49%;聚酯综合产能利用率为86.54%附近。

评:10月,英力士,恒力均有检修计划,且逸盛大化和海南尚未确定重启时间。整体上,四季度PTA新产能持续投放,PTA总产能已突破9100万吨,尽管有部分装置检修,但整体供应仍较为充裕。

需求方面,下游聚酯市场需求复苏力度有限,“金九银十”旺季未出现大幅回升,对PTA价格支撑不足,上游PX市场开工率小幅回升,供应呈宽松态势,价格回调,也削弱了对PTA的成本支撑。PTA震荡偏弱对待。

<上一篇 铁矿石基本面预期走弱 预计原油短期维持震荡偏弱走势

下一篇>已是最后一篇