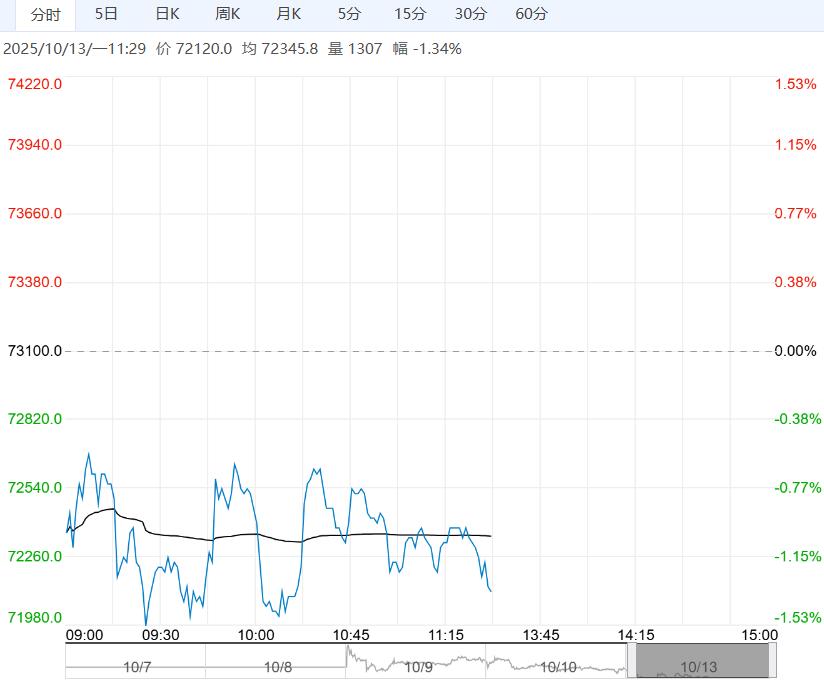

假期国内港口铁矿石到货偏高,且高矿价下海外矿石发运积极,且节后内矿供应将恢复,供应压力增加。

【铁矿石】-I

日内观点:看空 中期观点:震荡

观点参考:关注MA5一线支撑

核心逻辑:特朗普在社交平台上称将对中国商品加征关税,市场情绪转弱,风险资金再度承压,而铁矿石供需格局变化不大,钢厂生产趋稳,矿石终端消耗维持高位,给予矿价支撑,但钢市矛盾不断累积,利好效应将趋弱。

与此同时,假期国内港口铁矿石到货偏高,且高矿价下海外矿石发运积极,且节后内矿供应将恢复,供应压力增加。

总之,矿石需求表现尚可,给予矿价支撑,但其供应维持高位,且需求韧性趋弱,矿市基本面预期走弱,叠加关税扰动下市场转弱,矿价短期将承压高位回落,关注钢材表现情况。

【甲醇】(MA)

日内观点:下跌 中期观点:下跌

参考观点:偏弱运行

核心逻辑:美国总统特朗普再度掀起关税战,目标直指中国,引发上周五外围金融市场集体走弱,同时美国两党迟迟无法达成共识,导致联邦政府持续停摆。

除了宏观情绪转弱外,当前国内甲醇开工率和周度产量依然维持偏高水平,外部进口压力持续增大,年内进口峰值已经到来,由此导致节后港口甲醇库存居高不下。

虽然下游需求逐渐好转,不过烯烃盘面利润不佳,弱需现状仍待改善,在产业因子乏力的背景下,预计本周一国内甲醇期货2601合约或维持震荡偏弱的走势。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多