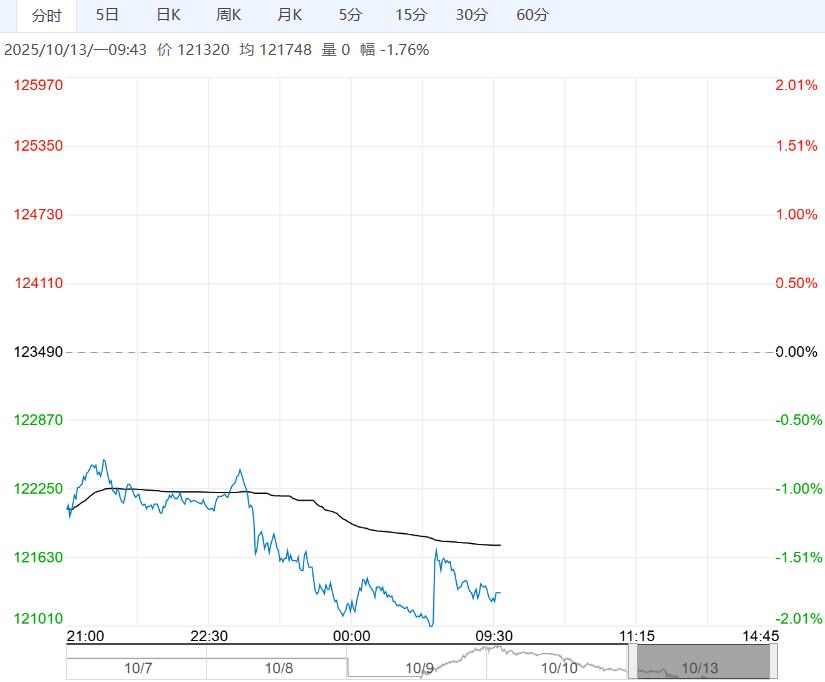

10月13日早盘,沪镍主力合约维持低位震荡,目前盘内报121320元,跌幅-1.76%。中长期来看,依旧认为美国宽松预期与国内反内卷政策将对镍价形成坚实支撑,新一年度的RKAB审批也对镍价构成潜在利多,镍价下跌空间有限。因此短期建议观望,若镍价跌幅足够,可以考虑逢低做多。

10月13日早盘,沪镍主力合约维持低位震荡,目前盘内报121320元,跌幅-1.76%。中长期来看,依旧认为美国宽松预期与国内反内卷政策将对镍价形成坚实支撑,新一年度的RKAB审批也对镍价构成潜在利多,镍价下跌空间有限。因此短期建议观望,若镍价跌幅足够,可以考虑逢低做多。

广州期货:承压运行

供需方面,精炼镍供应充足,节后市场成交好转程度有限,市场对银十传统旺季预期信心不足。综合而言,中美贸易战升级预计带来宏观利空氛围,印尼RKAB审批调整为年度制对年内镍矿供应影响有限,精炼镍库存高位积累,短期镍价承压运行,警惕印尼打击非法采矿叙事扰动。

西南期货:震荡运行

国内港口库存重回累库趋势,不过高品格镍矿仍旧偏紧,矿价下方有支撑,另外不锈钢压力向上传导,下游镍铁厂亏损加大,印尼部分高成本镍铁厂停产检修,不锈钢进入传统消费旺季,排产有所增长但受制于地产消费仍旧疲软,叠加镍铁成交依旧冷清,钢厂压价心理较强,现实消费仍旧难言乐观, 上方压力较大,精炼镍现货交投走弱,库存国内大致持稳,但仍处于相对高位,总体看一级镍仍旧处于过剩格局,预计镍价或震荡运行。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多