受假期因素影响,尿素工厂库存进一步提升,库存压力增加;受天气因素影响,小麦主产区因雨水过大,播种推迟,小麦用肥需求延后。

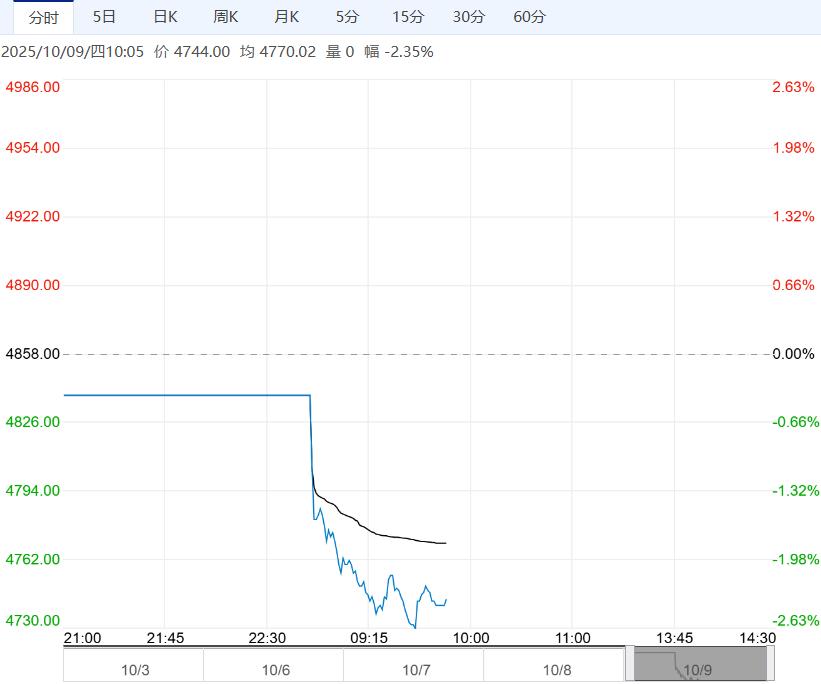

【甲醇】

观点:甲醇自身主要矛盾是港口库存压力较大,但累库速度放缓,略微开始去库,从供需角度看,供需格局没有进一步恶化,但短期也缺乏大涨的驱动,建议偏弱震荡思路对待。

行情波动原因:甲醇自身供应压力较大,短期没有大幅上涨驱动,盘面偏弱震荡。

未来看法:甲醇国内港口可能会略微去库,但库存量仍然偏大。节日期间现货市场价格变动不大,节前现货价格震荡走弱,太仓甲醇现货报价2235,较前日价格降18元/吨,基差报价01-100元/吨,基差震荡。

内地市场部分地区现货价格震荡,鲁南甲醇现货2310元/吨,较前日价格稳定,河南甲醇现货价格2210元/吨,较前日价格稳定。

我们认为甲醇港口库存压力偏大,但累库速度放缓,近期略微去库,从供需角度看,供需格局没有进一步恶化,接下来需要进一步关注港口去库情况,暂时偏弱震荡思路对待。

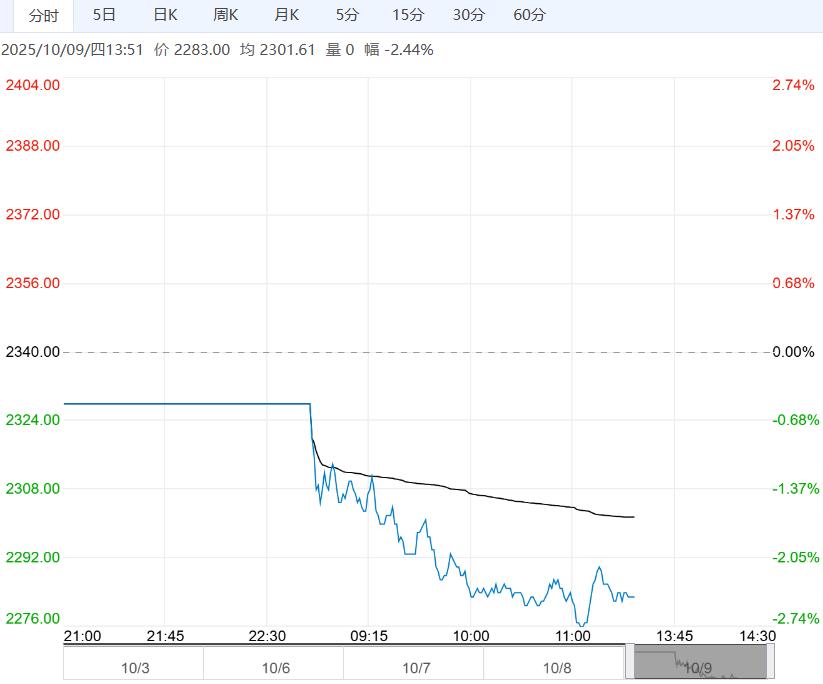

【尿素】

展望后期,在供应增加、需求推迟、成本下移的背景下,尿素价格有望偏弱运行。

现货市场方面:假期期间,全国尿素市场价格偏弱运行,山东、河南地区尿素出厂价格下跌20元/吨-30元/吨不等。市场成交价格进一步转弱。

受假期因素影响,尿素工厂库存进一步提升,库存压力增加;受天气因素影响,小麦主产区因雨水过大,播种推迟,小麦用肥需求延后。

国际市场方面,10月1日,印度RCF发布新一轮尿素进口标购,目标采购量为200万吨,其中东西海岸各100万吨,截标日期为10月15日,报价有效期至10月30日,最晚船期至12月11日。

假期期间,国际尿素纸货价格进一步走弱。国际原油价格先跌后涨,维持震荡走势,天然气价格保持震荡偏强态势。国内煤炭价格呈现偏弱走势。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多