供需方面,根据钢联统计,截至10月3日当周,全国523家炼焦煤矿精煤日均产量77.4万吨,环比增0.2万吨,较去年同期产量偏低2.3万吨,前期产能核查带来的影响在9月已基本释放,10月预计焦煤产量将迎来缓慢恢复。

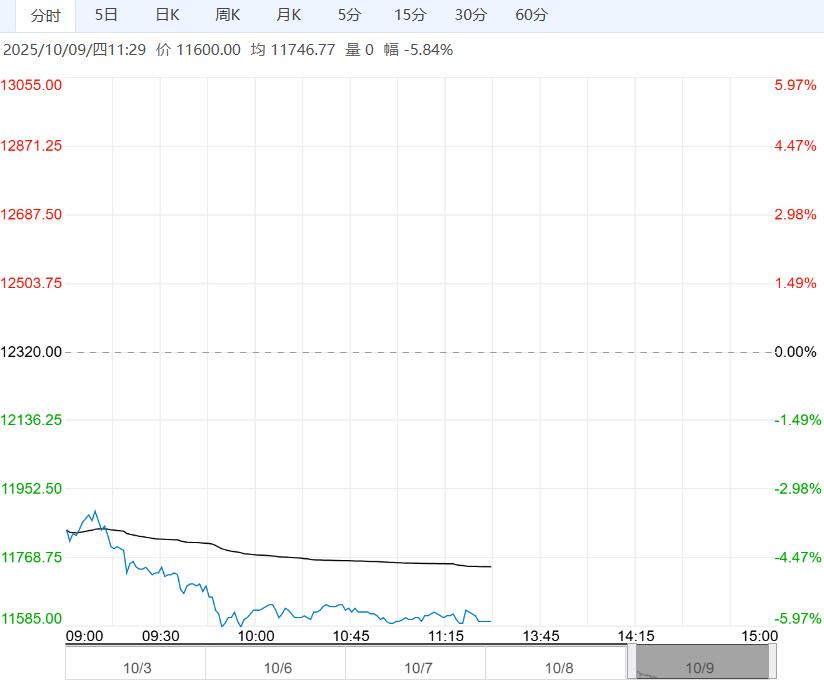

【焦煤】-JM

日内观点:下跌 中期观点:震荡

参考观点:震荡

核心逻辑:下游补库需求兑现后,国庆期间焦煤现货市场氛围转淡,10月8日临汾市安泽县低硫主焦煤出厂价下跌60元,至1530元/吨。

供需方面,根据钢联统计,截至10月3日当周,全国523家炼焦煤矿精煤日均产量77.4万吨,环比增0.2万吨,较去年同期产量偏低2.3万吨,前期产能核查带来的影响在9月已基本释放,10月预计焦煤产量将迎来缓慢恢复。

进口端288口岸蒙煤通关车数维持高位,9月最后一周通关7977车,刷新年内高位。

需求端,样本焦化厂和钢厂焦炭日均产量合计112.62万吨,周环比小幅下降0.16万吨。

库存方面,10月3日当期,独立焦化厂焦煤库存大幅回升38.64万吨,至1037.71万吨;产业链焦煤总库存2312.6万吨,环比增40.63万吨。

整体来看,焦煤产量和进口量逐渐恢复,而需求表现相对一般,基本面边际转弱,预计主力合约维持区间震荡运行,后续向上主要驱动仍在于产业和经济政策的不确定性。

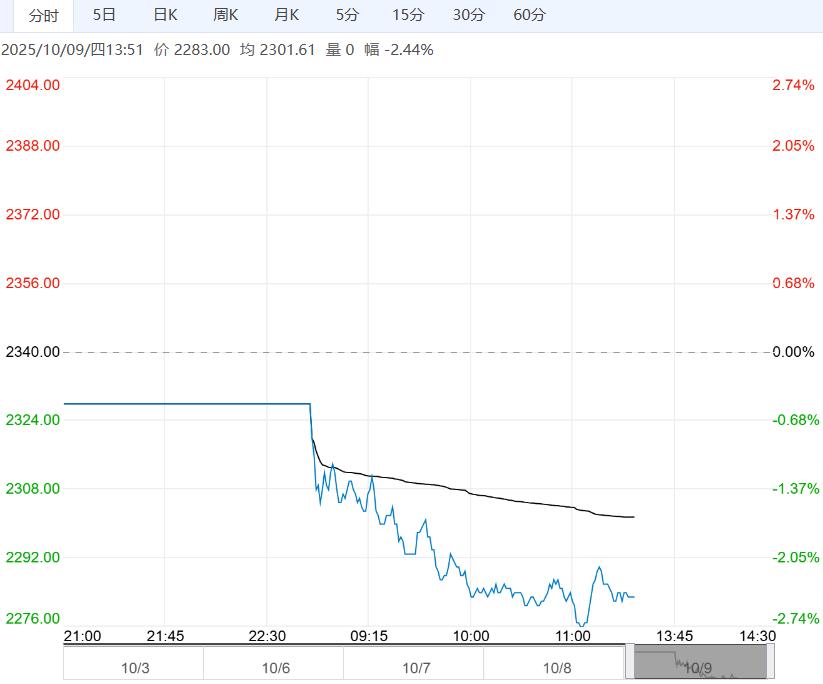

【焦炭】(J)

日内观点:下跌 中期观点:震荡

参考观点:震荡

核心逻辑:节前焦炭首轮提涨落地,日照港准一级湿熄焦平仓价1520元/吨,环比上涨50元。受原材料焦煤价格支撑,节前焦炭现货市场表现良好,不过国庆期间焦煤现货开始下跌,焦炭成本端支撑走弱。

供需方面,根据钢联统计,截至10月3日当期,独立焦化厂和钢厂焦化厂焦炭日均产量合计112.62万吨,周环比小幅下降0.16万吨。

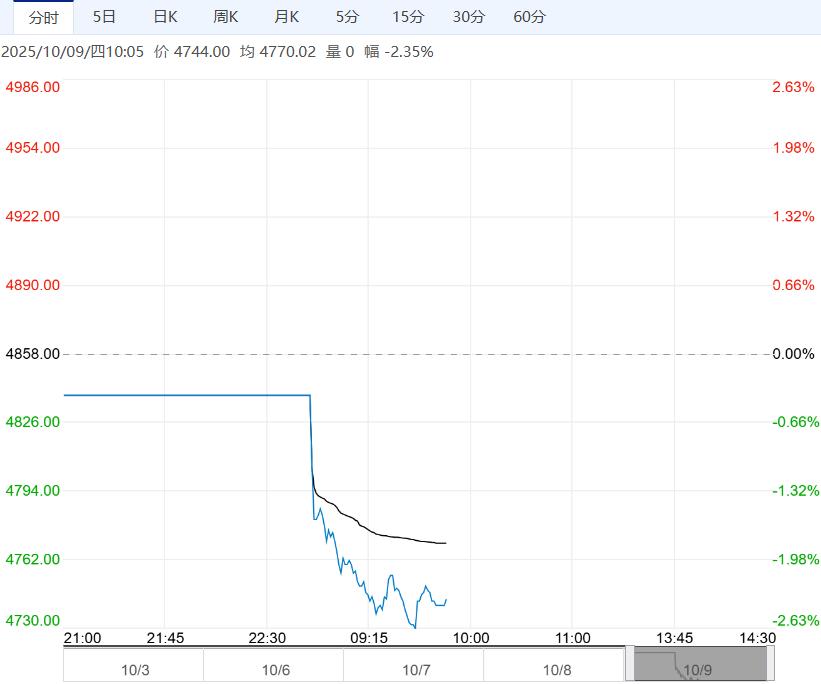

需求端,247家钢厂日均铁水产量241.81万吨,周环比下降0.55万吨。

库存方面,下游节前补库结束后,产业链各环节焦炭库存逐渐企稳,最新一期统计口径焦炭总库存为919.8万吨,周环比小幅下降0.61万吨。

综上,焦炭基本面暂稳运行,且长假期间政策端无明显扰动,预计节后焦炭期货整体仍将维持区间震荡运行。

下一篇>已是最后一篇