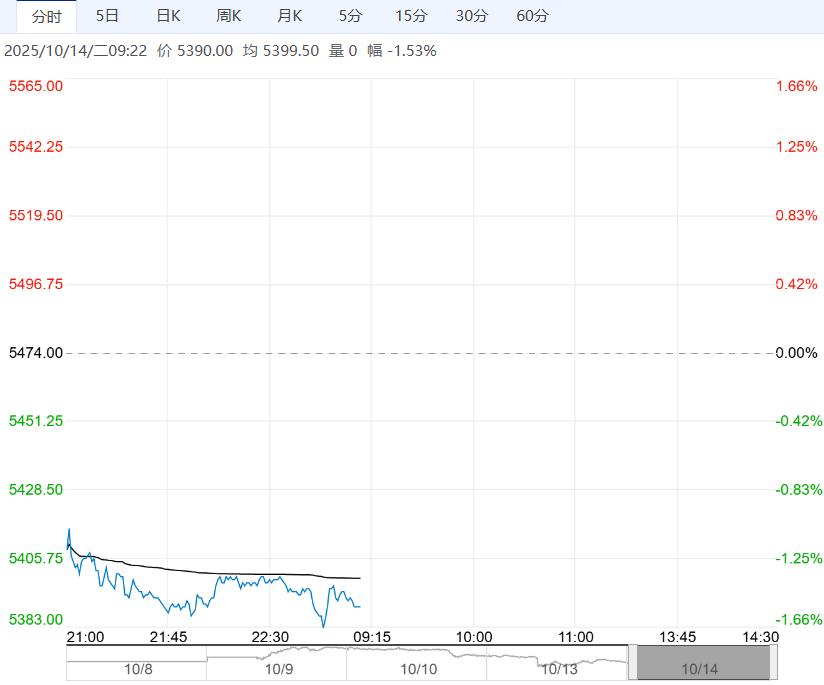

本周主产区价格持续下跌。周初连续阴雨天持续,市场需求下滑较大,养殖、贸易端库存明显累库,最高库存达到5天,蛋价迅速超跌至饲料成本以下。

【鸡蛋】:小码蛋企稳回升

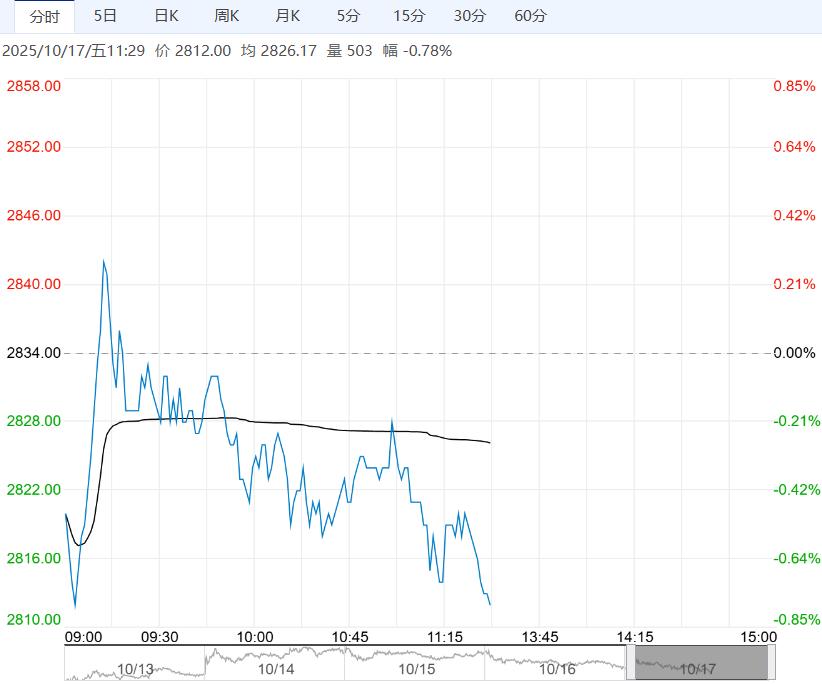

【期货动态】主力合约JD2511收于2818,日环比-1.3%

【现货报价】主产区鸡蛋均价为2.93(+0.1)元/斤;主销区鸡蛋均价为2.92(+0.06)元/斤。

【现货情况】本周主产区价格持续下跌。周初连续阴雨天持续,市场需求下滑较大,养殖、贸易端库存明显累库,最高库存达到5天,蛋价迅速超跌至饲料成本以下。

周中随着天气好转,终端补货积极,库存降至2-3天,蛋价随之小幅反弹,但由于整体供需格局未变,蛋价在正常供需格局下仍偏弱运行。

【南华观点】中长周期鸡蛋产能依旧处于偏宽松状态,产业链还需要进一步去产能,短期来看,市场虽有抄底情绪,但鸡蛋价格难言见底,双节期间蛋价不振充分印证前期看空观点,建议投资者谨慎观望或逢高沽空远月合约。待淘鸡放量后,适当参与正套。

【白糖】:巴西9月下旬产量高于预期

【期货动态】国际方面,ICE原糖期货周四收高,交易商指出巴西中南部9月下半月产量高于预期。

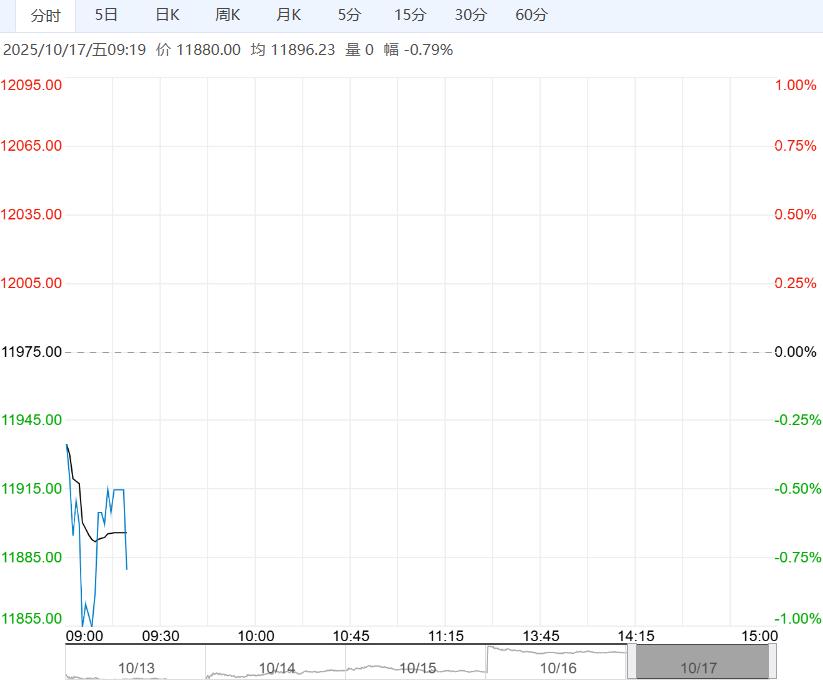

昨日夜盘,郑糖横盘震荡,整体变化不大。

【现货报价】南宁中间商站台报价5790元/吨。昆明中间商报价5680-5840元/吨。

【市场信息】1.巴西10月前两周出口糖180.14万吨,日均出口22.52万吨,较上月增加33%。

2.印度ISMA和NFCSF维持产量预估不变,但产量前景很快就会明朗。

3.巴西甘蔗行业协会(Unica)数据显示,9 月下半月巴西中南部地区压榨甘蔗4086万吨,同比增加5.18%;食糖产量达344万吨,同比增长10.76%,乙醇产量则为22.1亿升,同比下降1.5%。糖厂使用51.17% 的甘蔗比例产糖,远高于去年同期的47.73%。

4.Czarnikow将其预计的2025/26年度全球食糖供应过剩量预估提高到740万吨。

【南华观点】近期糖价保持弱势运行。

<上一篇 豆粕库存小幅回落 预计生猪短期继续承压

下一篇>已是最后一篇