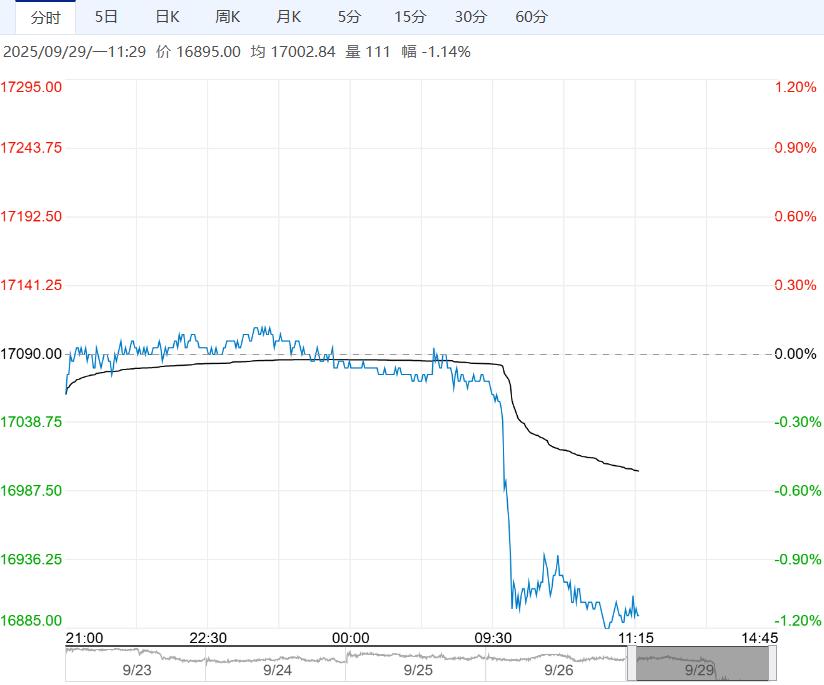

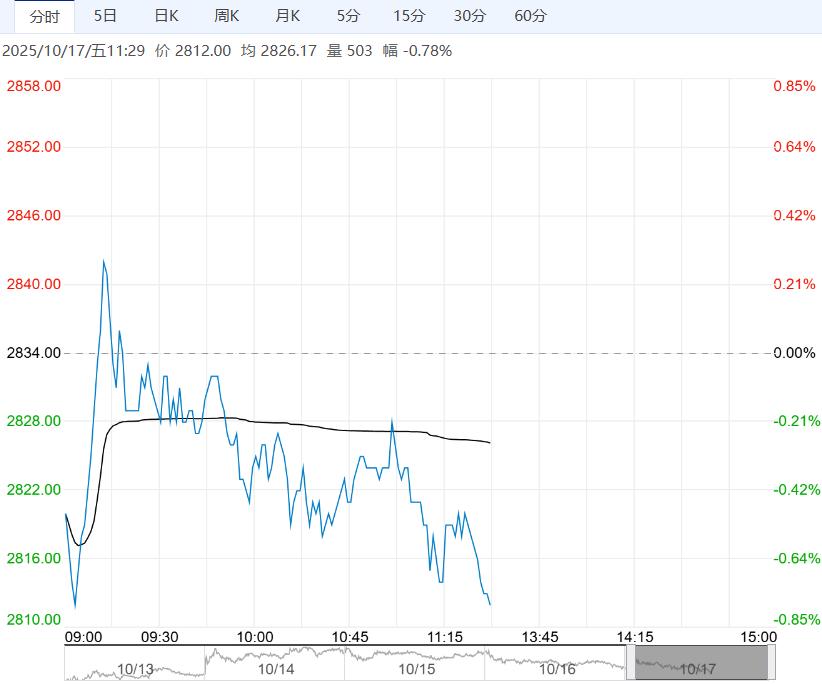

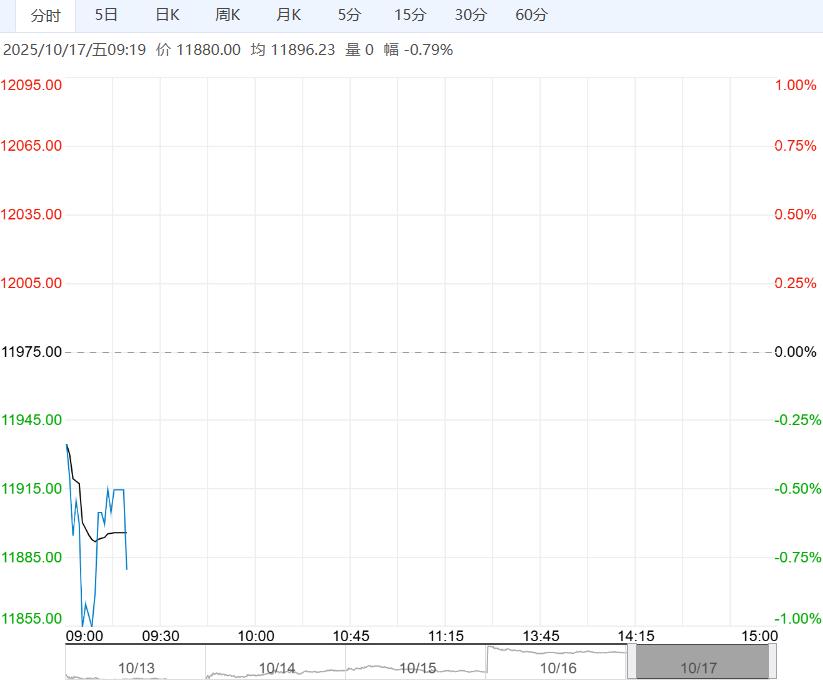

10月17日午盘,沪铅主力合约小幅走低,目前盘内报17060元,跌幅-0.32%。受当月合约交割影响,社会库存如预期小幅累增,但绝对量维持同期偏低位。不过10月中下旬再生铅炼厂复产增多,货源供应趋松,同时消费改善程度有限,库存仍有回升预期。LME小幅去库,但高库存压力不减。基本面支撑边际减弱,铅价调整压力依旧偏大。

10月17日午盘,沪铅主力合约小幅走低,目前盘内报17060元,跌幅-0.32%。受当月合约交割影响,社会库存如预期小幅累增,但绝对量维持同期偏低位。不过10月中下旬再生铅炼厂复产增多,货源供应趋松,同时消费改善程度有限,库存仍有回升预期。LME小幅去库,但高库存压力不减。基本面支撑边际减弱,铅价调整压力依旧偏大。

一德期货:上方空间有限

当前再生铅亏损空间大幅修复,部分再生铅炼厂在9月下旬和10月逐步复产,但由于部分企业对下游铅酸蓄电池消费好转情况仍持观望态度,因此实际复产情况有待观察。需求端,目前电动自行车蓄电池市场新车订单尚可,更换市场需求则表现一般,汽车蓄电池市场消费不旺,尤其是电池出口板块表现欠佳,生产企业开工亦相对谨慎。投资策略:再生铅产量预计修复,铅价上方空间有限。

南华期货:维持震荡运行

供给上,短期受银价新高影响,含银铅精矿加工费小幅下修,原生铅冶炼端开工率维持稳定。再生铅方面受原料限制,仅维持长单售卖,持稳为主,后续检修结束可能有所上调。需求端,目前国内看好后市消费,虽10月铅消费在9月从库存和政策看已经提前释放一部分。但后续东南亚市场等出口需求仍有较大存量。库存方面,临近交割,叠加进口铅出现,短期内,库存可能出现累库趋势。观望供给和下游,预计价格维持震荡,有一定下行可能。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多