9-10月作为铅蓄消费旺季,今年旺季表现并不及预期。一方面受关税、比价等因素,部分铅蓄出口订单明显走弱,另一方面,今年铅蓄消费呈现淡季不淡,旺季不旺的局面,全年消费表现平淡,需要关注9月电动自行车新国标实行,部分下游企业表示新车配套订单有所好转,后续关注相关订单对铅消费带动。

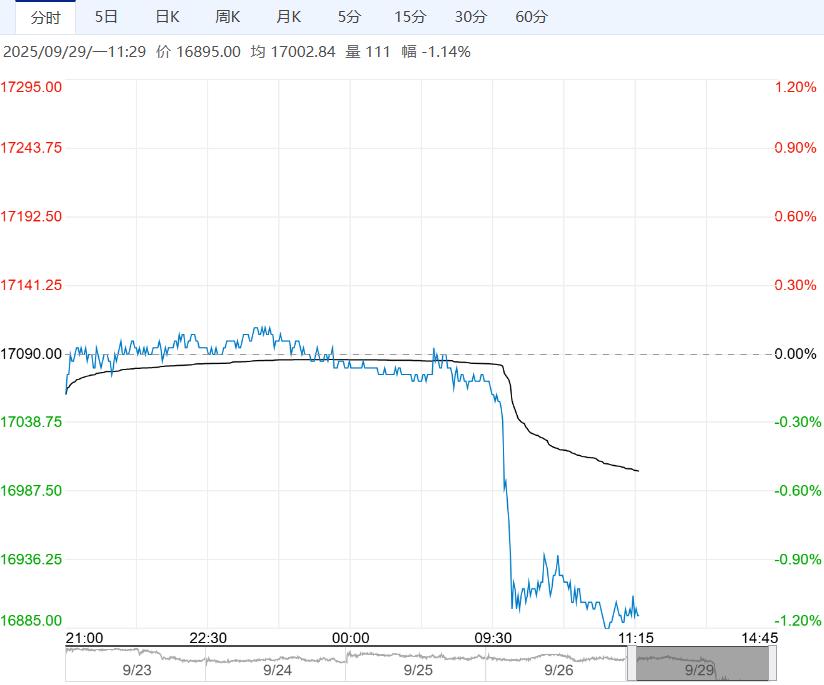

【市场回顾】1.期货情况:隔夜LME市场跌0.22%至1997美元/吨;沪铅2511合约跌0.09%至16950元/吨,沪铅指数持仓减少4590手至7.51万手。

2.现货市场:昨日SMM1#铅均价较上周五跌125元/吨为16800元/吨,持货商出货意愿下滑,报价不多。主流再生精铅货源对SMM1#铅均价贴水50-0元/吨,部分升水30元/吨附近。不含税价格15600-15700元/吨附近,不含税还原铅到厂15700元/吨左右。下游企业逢低采购,当日成交尚可。

【相关资讯】1.据SMM了解,截至9月29日,SMM铅锭五地社会库存总量至4.21万吨,较9月22日减少1.27万吨;较9月25日减少0.43万吨。

2.9月26日SMM讯:由于下游电池生产企业节前备货需要,铅锭采购积极性较高,铅价呈偏强震荡;同时再生铅炼厂前期开工率低,废铅酸蓄电池价格低位企稳,再生铅冶炼亏损区间得到修复并进入盈利状态,尤其安徽地区开工率显著增加8.25个百分点,因个别在产炼厂提产。

国庆节假期归来后,预计再生铅炼厂进入集中复产潮,SMM预计再生铅周度开工率或维持增势。

3.9月26日SMM讯:本周铅蓄电池企业周度开工率上升,主要是电动自行车蓄电池市场需求相对好转,一方面来自整车配套订单尚可,另一方面来自于部分经销商于国庆前进行按需补库,部分企业生产稳中有升,而与之形成明显对比的汽车蓄电池企业则是订单情况欠佳,部分企业计划将于国庆期间放假5-8天,节前生产积极性亦是一般。故铅蓄电池企业生产大致增减相抵,开工率仅是微增。另下周即将迎来国庆&中秋双节,各大铅蓄电池企业多有放假计划,预计后续铅蓄电池开工将走弱。

【逻辑分析】原料端:9月国内检修的原生铅冶炼厂复产,叠加部分冶炼厂提前进行冬储,对矿端需求较大,而进口矿市场仍处有价无市状态,据了解,部分高品位铅精矿报价-170美元/金属吨,10月预计国内铅精矿仍处紧平衡态势。

含铅废料方面,近期国内市场报废量未见好转,国内含铅废料价格预计维持易涨难跌态势。

冶炼端:近期国内原生铅冶炼厂处于小幅亏损,四季度国内个别冶炼厂存有停产检修计划。关注原生铅冶炼企业盈亏,若亏损进一步扩大,原生铅产量或难以提升。

近期沪铅价格走高,国内再生铅冶炼企业亏损收窄,根据SMM数据,当前国内规模再生铅冶炼企业处于盈亏线附近,10月国内再生铅冶炼企业复产提产仍存一定预期。

消费端:9-10月作为铅蓄消费旺季,今年旺季表现并不及预期。一方面受关税、比价等因素,部分铅蓄出口订单明显走弱,另一方面,今年铅蓄消费呈现淡季不淡,旺季不旺的局面,全年消费表现平淡,需要关注9月电动自行车新国标实行,部分下游企业表示新车配套订单有所好转,后续关注相关订单对铅消费带动。

【交易策略】1.单边:国内铅锭供应存有增量预期,而消费未见明显好转,铅价或偏弱震荡运行。

2.套利:暂时观望;

3.期权:暂时观望。

下一篇>已是最后一篇