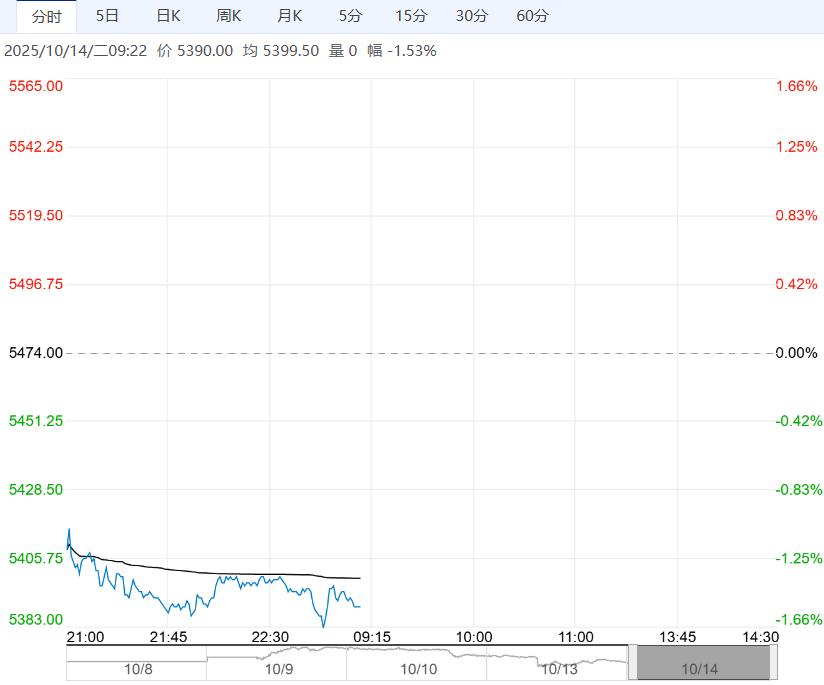

10月14日早盘,白糖主力合约弱势震荡为主,目前盘内报5390元,跌幅-1.53%。进入2025/26新榨季,北半球主产国将在11月以后陆续进入压榨生产,目前北半球主产国印度、泰国、中国均预期增产。叠加巴西中南部产量处于历史高位,大方向维持看空,建议四季度继续逢高做空。

10月14日早盘,白糖主力合约弱势震荡为主,目前盘内报5390元,跌幅-1.53%。进入2025/26新榨季,北半球主产国将在11月以后陆续进入压榨生产,目前北半球主产国印度、泰国、中国均预期增产。叠加巴西中南部产量处于历史高位,大方向维持看空,建议四季度继续逢高做空。

光大期货:继续呈弱势运行

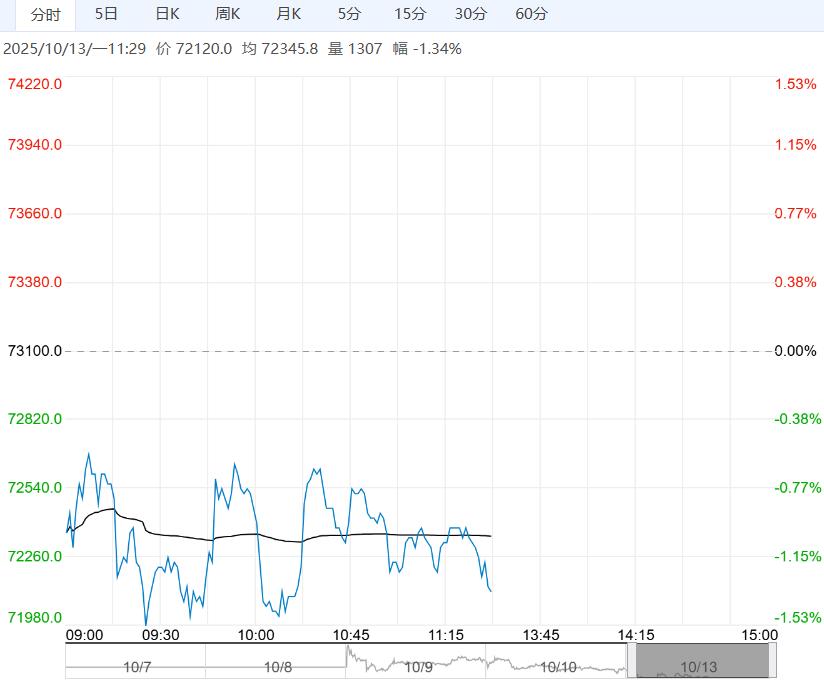

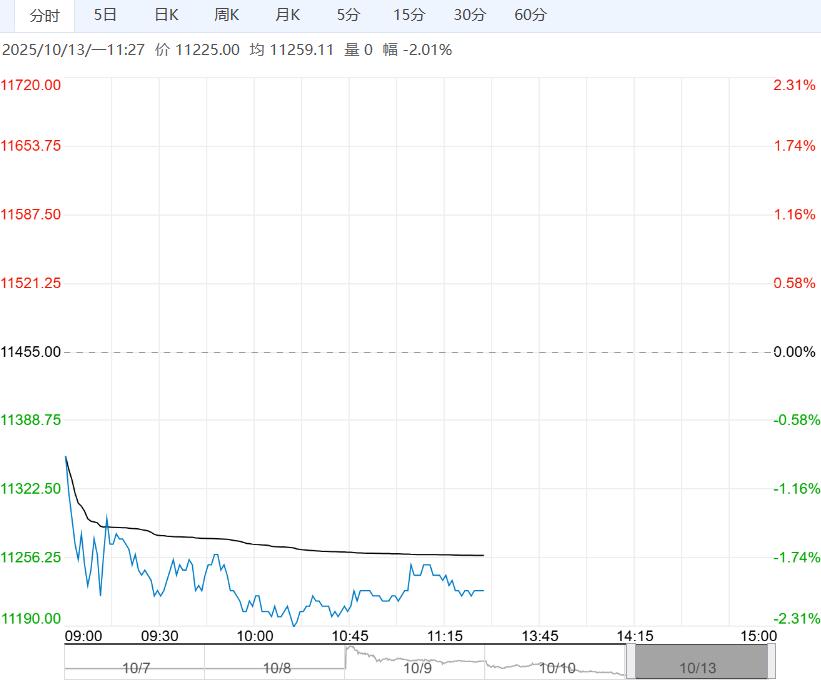

受供应充足抑制,昨日美盘大幅下挫,跌幅超3%,受此影响,国内夜间开盘后跳空低开,最终收在5400元/吨以下,跌幅超1.4%,本轮下跌后市场颓势尽显,现货市场也缺乏驱动,未来反弹乏力,预计继续跟随原糖呈现弱势,静待巴西中南部9月下半月的压榨数据。

申银万国期货:维持偏弱走势

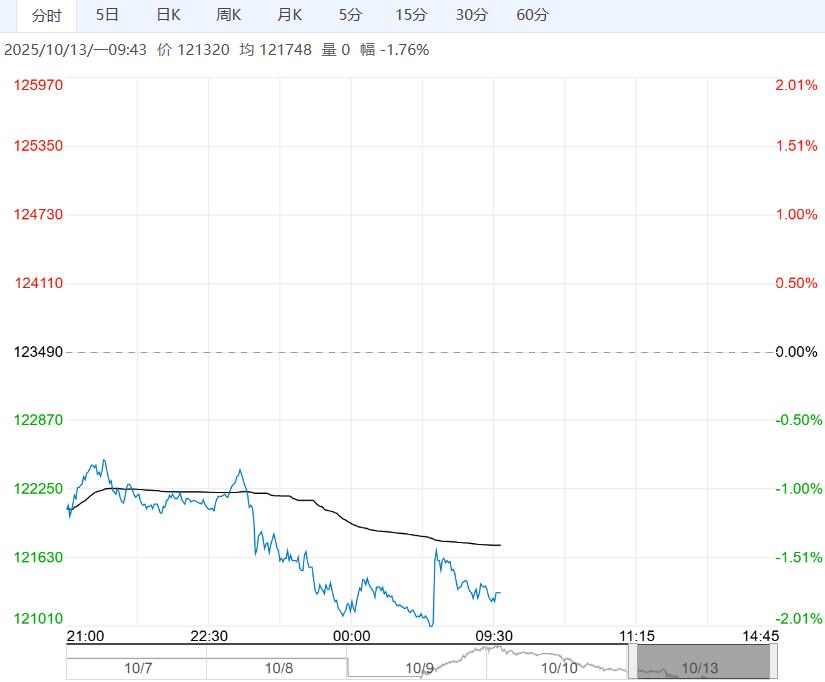

国际方面,全球糖市随着巴西新糖供应增加、已进入累库阶段。UNICA新一期数据显示累计糖产同比降幅继续缩小、与往年同期基本持平。关注制糖优势对制糖比的影响,预计后期制糖比或有所下降,预计原糖短期下行空间相对有限、维持震荡走势。反观国内市场,新榨季甜菜糖即将开榨,进口端加工糖压力集中释放,供应压力预期对糖价有所拖累,短期郑糖被动跟随原糖,隔夜郑糖大幅下挫,预计或维持偏弱走势。

编辑:金闪闪

<上一篇 需求未见明显起色 苹果短期或难以偏强运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多