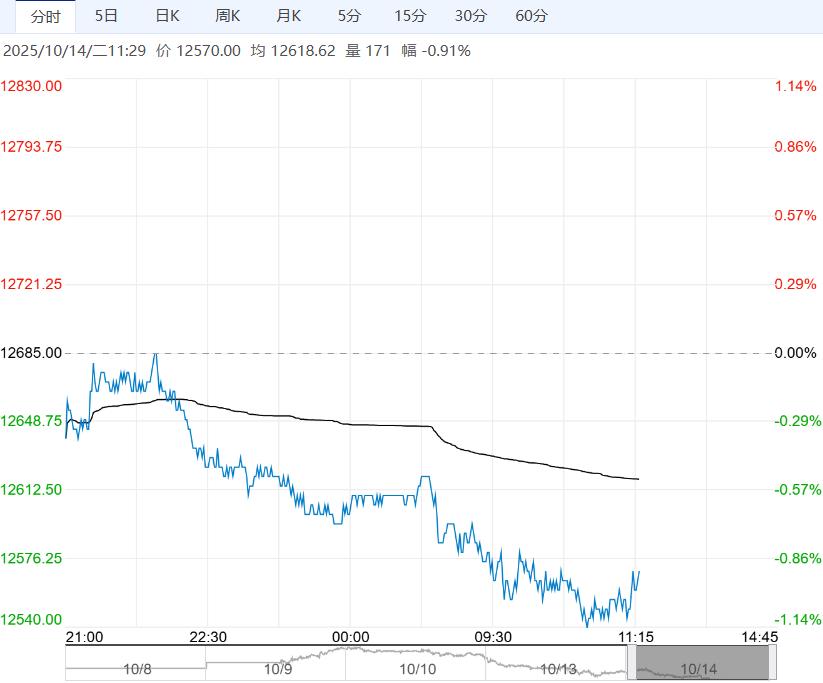

铁矿石供需两端有所变化,钢厂生产趋稳,矿石刚需表现尚可,给予矿价支撑,但钢市矛盾在累积,利好效应将趋弱。

【铁矿石】(I)

日内观点:震荡偏弱 中期观点:震荡

参考观点:关注MA5一线支撑

核心逻辑:铁矿石供需两端有所变化,钢厂生产趋稳,矿石刚需表现尚可,给予矿价支撑,但钢市矛盾在累积,利好效应将趋弱。

与此同时,国内港口矿石到货刷新年内新高,而矿商发运高位小幅回落,高矿价下海外矿石供应积极,且节后内矿供应也在恢复,供应压力不断增加。

目前来看,矿石需求表现尚可,叠加运输成本抬升扰动,利多因素支撑矿价高位运行,但矿石供应偏高,而需求韧性趋弱,基本面预期走弱,高估值矿价上行驱动受限,预计走势维持高位震荡运行态势,关注钢材表现情况。

【原油】-SC

日内观点:震荡偏弱 中期观点:震荡偏弱

参考观点:偏弱运行

核心逻辑:随着美国总统特朗普主动释放缓和信号,宏观面偏空情绪得到减弱,不过目前原油市场宏观因子和产业因子依然维持偏弱格局。

8个OPEC+产油国决定11月维持增产措施,增产原油13.7万桶/日,此举被视为寻求更大市场份额,油市供应压力再度增大。

中东地缘局势出现缓和迹象,以色列与哈马斯均已签署其提出的“20点计划”第一阶段协议,此前持续为油价提供支撑的“战争溢价”因局势降温而有所消退。

本周二夜盘,国内原油期货2512合约略微企稳收涨0.02%至453.8元/桶。预计本周二国内原油期货2512合约或维持震荡偏弱的走势。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多