需求方面,双节后旅游消费降温,居民家庭需求跟进偏弱,整体需求存在惯性回落,主流屠企新增订单有限,开工率预计将出现下降。

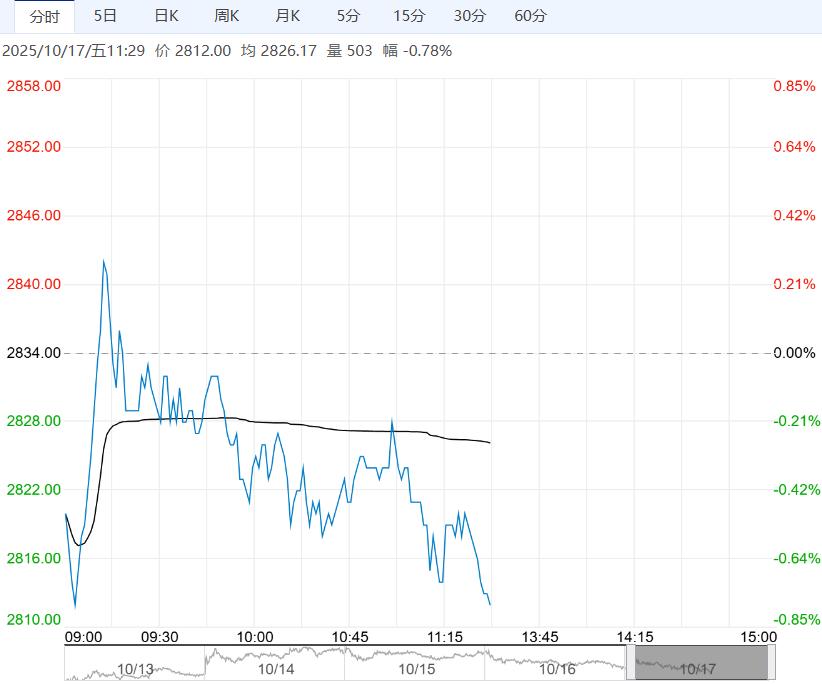

【豆粕】:连粕与美豆走势劈叉

成本端,美国政府挺摆,近期各类USDA报告均未发布。不过美豆产区降雨稀少,大豆收获预计加速,大豆上市压力巨大。

同时中美贸易争端再起,美国威胁加征100%关税,关税背景下中方仍难以采购美豆,美豆出口需求依旧表现弱势,另外NOPA显示9月美豆压榨1.97863亿蒲高于预期,多空交织美豆低位震荡。另外近期阿根廷大豆销售步伐放缓,不过销售进度已经远超往年。

国内,9月进口大豆1286.9万吨为历史同期最高,节后国内豆粕市场购销逐渐恢复,油厂开机率逐步回升至60%左右,下游延续补库,油厂豆粕成交与提货均可,短期油厂大豆库存继续走高,豆粕库存小幅回落。

策略:多空交织,美豆低位震荡。国内端近月大豆采购基本完成,远月大豆采购逐步推进,且即便不采购美豆远月缺口也有限;短期进口大豆到港充足,国内大豆及豆粕库存充足,豆粕现货仍表现偏弱,关注中美贸易争端演变和10月末中美元首会面情况。短期连粕震荡偏弱,中长期仍将延续筑底。

操作上,暂时观望。

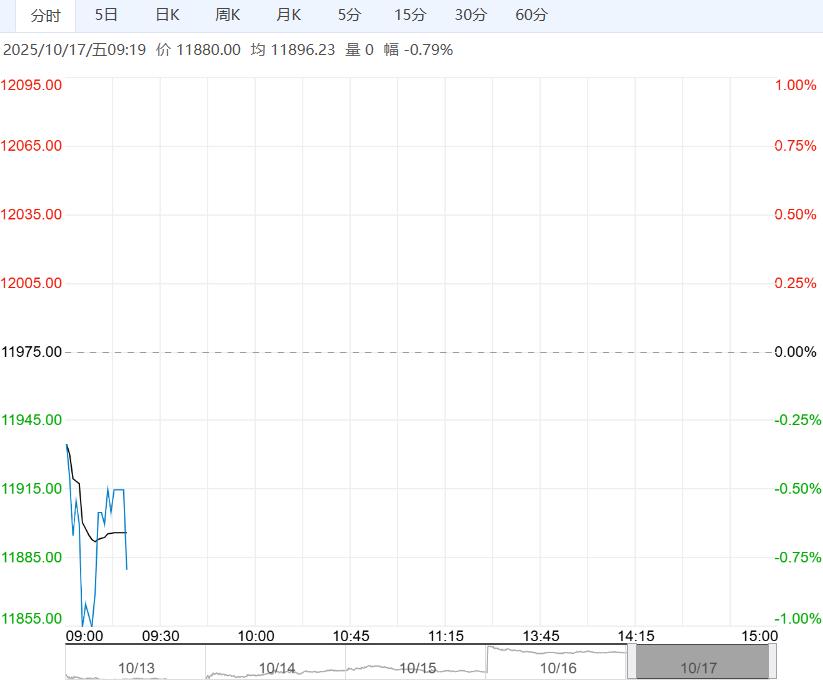

【生猪】:二育情绪转强,现货小幅反弹

随着天气转凉,市场对肥猪前景看涨信心略有增加,而目前猪价处于历史低位,且饲料成本价格回落,部分二育跟进情绪转强,补栏标猪现象明显增多,一定程度缓解的市场供应压力。

需求方面,双节后旅游消费降温,居民家庭需求跟进偏弱,整体需求存在惯性回落,主流屠企新增订单有限,开工率预计将出现下降。

策略:通过构建反映仔猪供应和需求的领先指标判断,猪价在未来三个月或继续承压。

操作上,建议中长线逢高沽空1月合约,短线暂观望。

<上一篇 库存压力仍存 预计棕榈油短期震荡运行

下一篇>已是最后一篇