需求方面,双节假期结束,需求短期回落,难以对猪价形成有力支撑,但随着天气转冷,大猪成交或增加,需求端或逐步向好,但禽肉、牛羊肉、鸡蛋等替代品价格优势凸显,抑制猪肉消费增长空间。

【生猪】

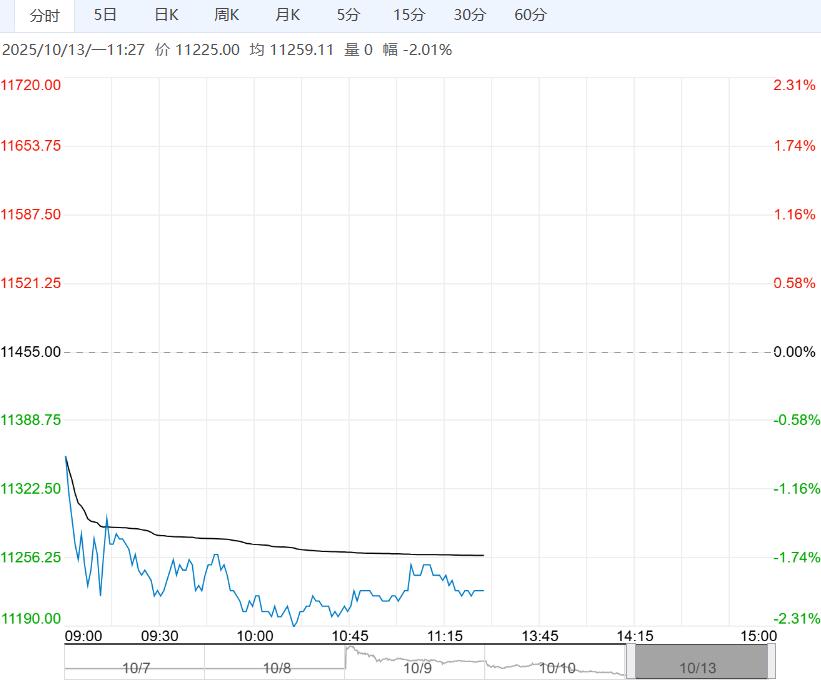

【市场热点及投资逻辑】:行情:10月14日,生猪期货主力LH2511合约止跌反弹,收盘11450元/吨,日涨幅2.92%。

现货端:全国外三元生猪出栏均价10.83元/kg,日环比下跌0.02元/kg,同比跌幅40.07%;基差(河南):-350元/吨。

基本面:供给方面,格持续下跌导致当前散户惜售情绪渐起,叠加标肥价差走阔,外围二次育肥入场,养殖端挺价情绪升温。

需求方面,双节假期结束,需求短期回落,难以对猪价形成有力支撑,但随着天气转冷,大猪成交或增加,需求端或逐步向好,但禽肉、牛羊肉、鸡蛋等替代品价格优势凸显,抑制猪肉消费增长空间。

政策方面,农业农村部等部门多次召开生猪产能调控座谈会,要求头部企业带头控制产能,包括调减能繁母猪、降低出栏量、控制出栏体重等,并配套了严控信贷投放、减少补贴等财政金融措施。头部企业迅速响应,但产能调控效果兑现尚需时日,预计要到 2026 年二季度后有所兑现。

结论:短期来看,供需失衡态势未有扭转,二育虽有入场,但对猪价支撑作用仍需观察,盘面不宜追涨,短期建议观望为主。

策略建议:偏空

【鸡蛋】

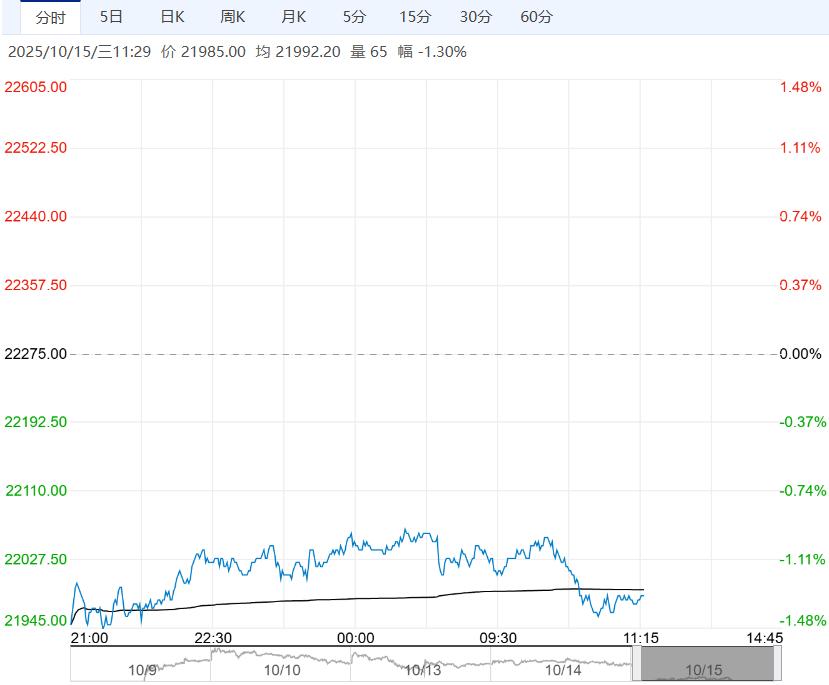

【市场热点及投资逻辑】:行情:10月14日,鸡蛋期货主力JD2511合约止跌反弹,收盘2852元/500kg,日涨幅1.57%。

现货端:主产区鸡蛋均价2.81元/斤,日环比持平,同比下跌38.38%。鸡蛋均价2.82元/斤,日环比下降0.04元/斤,同比下跌36.49%,基差(沧州),-102元/吨。

基本面:从供应端看,依据前期鸡苗补栏数据及当前淘汰鸡出栏量判断,预计9月在产蛋鸡存栏量变化不大,整体仍处于今年高位。

当前淘鸡日龄已回落至500天以内,但相较前几轮行业深度去化周期的低点仍有差距,在淘鸡日龄降至450天之前,行业整体产能难以有效收缩,加之天气转凉,蛋鸡产蛋率与蛋重逐步恢复,市场供应过剩的格局未变。

需求端方面,双节后食品企业订单有所收缩,市场消费主力回归家庭日常采购,鸡蛋市场正逐步进入阶段性淡季,但10月末临近“双11”备货期,商超促销活动增加,需求或有小幅好转。

结论:产能高位运行,供应过剩的格局未变,且需求转弱明显,叠加假期库存累积,各环节对后市信心预期下降,近月合约反弹空间有限,逢高空为主。

策略建议:偏空

下一篇>已是最后一篇