北方市场主体呈现差异化表现,社会猪场方面偏弱状态相对明显,成交价有趋低调整;集团猪场卡稳定思路,主动调整机会不多,个别区域头部企业出栏量调整后有带强动作,暂时情绪性外扩迹象仍不明显。

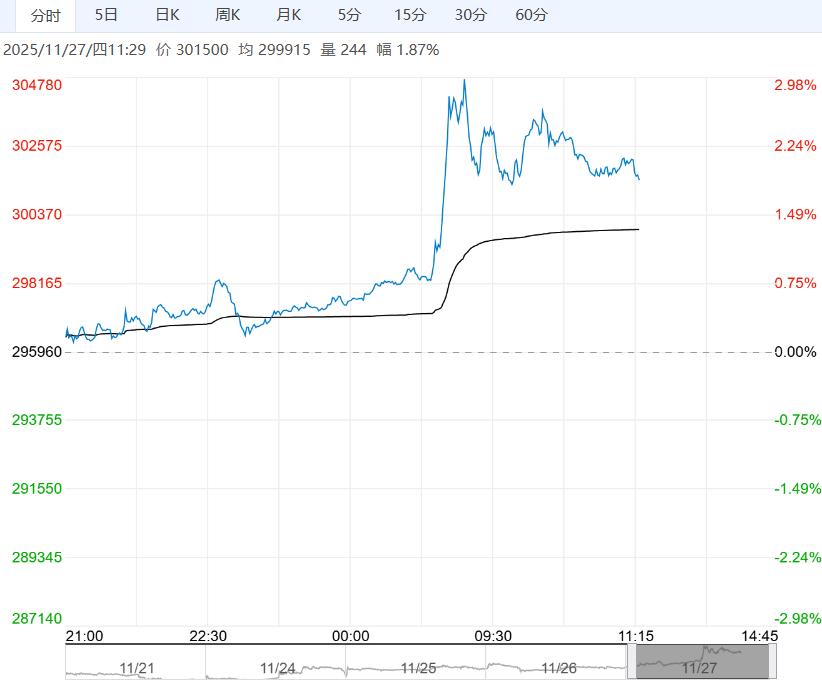

【棉花】:关注套保压力区间

【期货动态】洲际交易所(ICE)期棉上涨超0.5%,原油走强,关注美棉出口情况。隔夜郑棉小幅收涨。

【外棉信息】据美国农业部,截至2025年10月9日,美国累计净签约出口2025/26年度棉花106.5万吨,达到年度预期出口量的40.11%,其中,中国累计签约进口2025/26年度美棉2.8万吨,占美棉已签约量的2.65%。

【郑棉信息】截至2025年11月25日,全国新年度棉花公证检验量累计386.89万吨,近日疆棉平均日度公检量在8万吨左右,随着新棉不断加工,短期供应压力逐渐增加,盘面套保压力仍存,但现货基差相对坚挺。

当前下游整体需求表现一般,纱布厂负荷略有下调,但工厂库存压力不大,纱厂利润良好,家纺需求较好。

【南华观点】当前国内棉花供给压力逐渐加大,但下游需求存在韧性,关注13600-13800附近套保压力,关注后续订单变化。

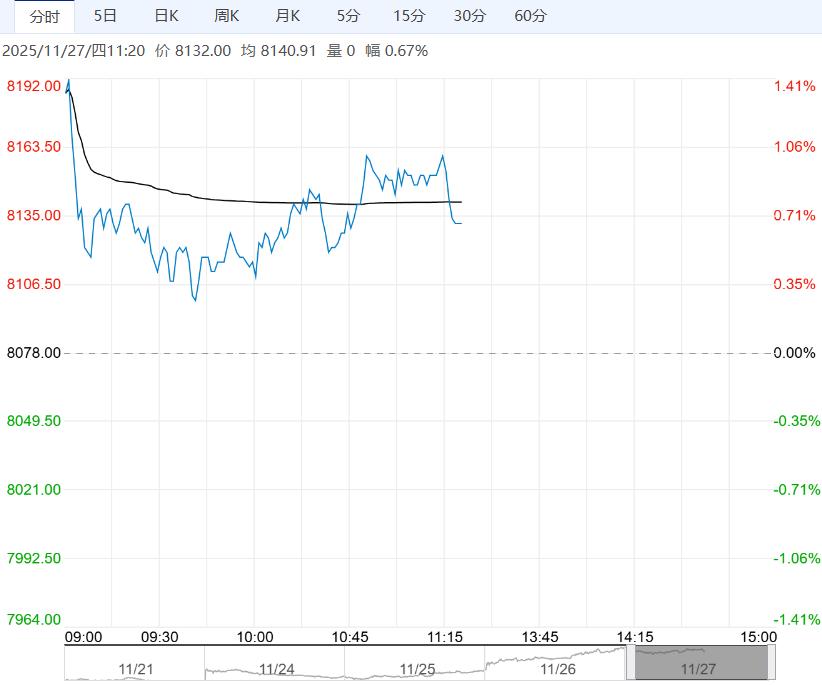

【生猪】:近月压力依旧偏大

【期货动态】LH2601收于11540日环比+1.1%

【现货报价】全国生猪均价11.29(+0.16)元/公斤,其中河南11.35(+0.01)元/公斤、四川11.56(+0.00)元/公斤、湖南11.1(-0.25)、辽宁11.14(-0.14)元/公斤、广东12.01(-0.35)元/公斤。

【现货情况】北方市场主体呈现差异化表现,社会猪场方面偏弱状态相对明显,成交价有趋低调整;集团猪场卡稳定思路,主动调整机会不多,个别区域头部企业出栏量调整后有带强动作,暂时情绪性外扩迹象仍不明显。

南方部分市场猪价涨跌互现,华中部分地区因猪价偏高,周末两天下调整理,川渝地区因腌腊有所启动,拉动宰量有上升,猪价同步上行,多数市场维稳,需求端暂无利好支撑,后期南方市场或陆续开启腌腊,届时需重点关注腌腊对猪价带来的影响。

【南华观点】政策端扰动频出,生猪远月供给或受到影响。长周期战略性可以看多,但中短期依旧以基本面为主。近期二育补栏减弱,近月出栏压力依旧持续,远月受预期影响,走势偏强。

下一篇>已是最后一篇