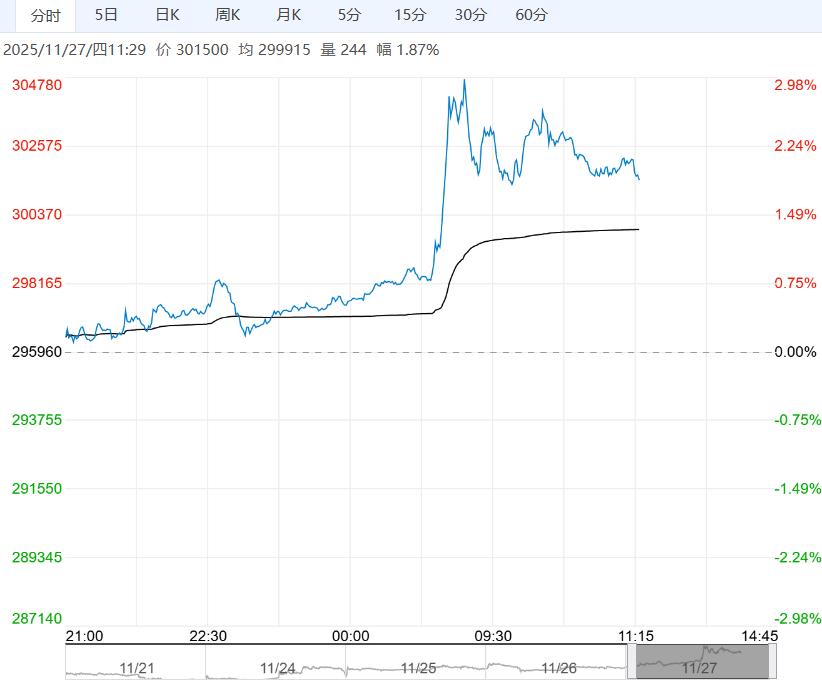

铁矿石供需格局偏弱运行,钢厂生产趋稳,矿石终端消耗走弱,且钢厂盈利状况不佳,需求延续弱势态势。

【铁矿石】(I)

日内观点:震荡偏弱 中期观点:震荡

参考观点:震荡偏弱

核心逻辑:铁矿石供需格局偏弱运行,钢厂生产趋稳,矿石终端消耗走弱,且钢厂盈利状况不佳,需求延续弱势态势。

与此同时,国内港口到货大幅回升,海外矿商发运虽有所回落,但依旧是年内高位,海外矿石供应积极,相应的内矿供应趋稳,矿石供应维持高位。

总之,短期利多因素发酵支撑矿价震荡走高,但因矿石需求在走弱,而供应维持高位,矿市基本面并未改善,现实逻辑主导下矿价易承压偏弱运行,关注钢材表现情况。

【甲醇】(MA)

日内观点:偏强中期观点:震荡

参考观点:偏强运行

核心逻辑:近期国内甲醇期货供需预期改善,驱动甲醇期价反弹主要有四方面原因:

其一,伊朗限气政策落地。11月下旬伊朗进入冬季采暖季,天然气供应受限导致甲醇装置减产,12月进口量预计环比减少50%,1月或进一步降至90万吨附近,供应缺口预期升温。

其二,地缘制裁持续干扰。美国对伊朗化工物流制裁未放松,部分航运中断加剧进口不确定性,支撑市场乐观情绪。

其三,我国北方采暖季刚需释放。“煤改醇”民用采暖需求稳定增长,11月甲醇燃料消耗量预估达140-160万吨,12月或攀升至150-170万吨。

其四,现货竞拍氛围改善。近期山西、内蒙古等地甲醇竞拍价格普遍上涨,贸易商提前囤货应对冬季限产,短期采购激增推高现货价格。短期甲醇弱势格局有所改善,预计本周四或维持震荡偏强的走势。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多