西南地区丰水期复产不及历史同期,西北大厂减产,短期供应宽松格局或得到一定的改善,近期盘面价格反弹带动工业硅现货价格上涨,或带动西南地区和西北短期停产检修复产。

【工业硅/多晶硅】

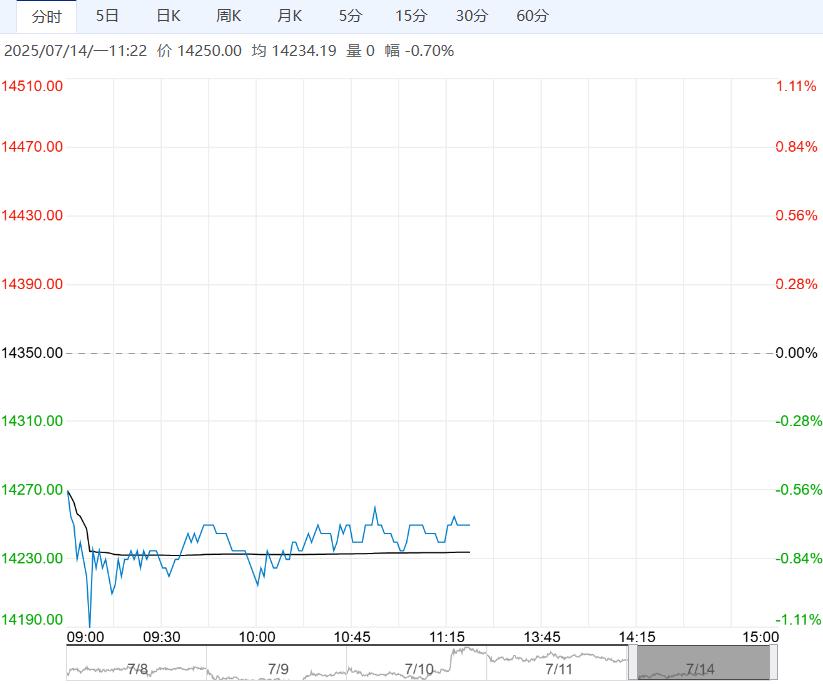

【市场热点及投资逻辑】:上周五行情:工业硅:SI2509合约收盘价为8415元/吨,涨幅0.48%。价差:9-11价差为70元/吨(0),基差:通氧553#基差为435元/吨(155),不通氧553#基差为235元/吨(205),421#基差为785元/吨(155)。

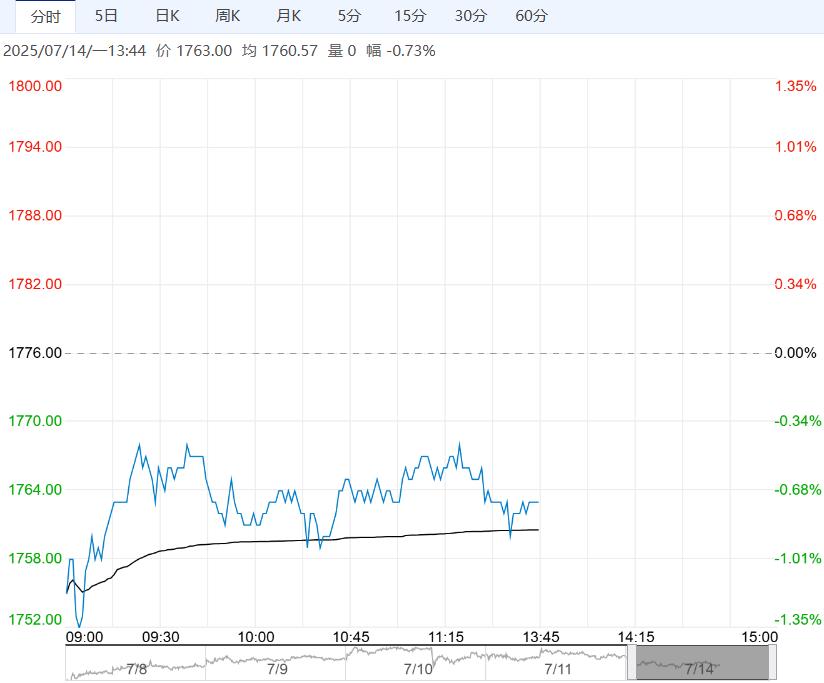

多晶硅:PS2508合约收盘价为41330元/吨,涨幅1.94%。N型多晶硅料市场价:46000元/吨(0)。

库存:工业硅:上周工厂库存和市场库存维持在高位,截至7月11日,广期所交割仓库仓单共计50229手,按照5吨/手来计算,折合成实物有251145吨。

多晶硅:据铁合金在线数据,截至7月11日当周,多晶硅库存增加1.10万吨至30.30万吨 ,环比增加3.77%,同比增加12.22%,截至7月11日,广期所交割库仓单共计2780手,按照3吨/手来计算,折合成实物有8340吨。

观点:工业硅:供应端,据铁合金在线数据,上周全国工业硅产炉新增5台,其中新疆增加2台,四川增加2台,云南2台,内蒙减少1台,全国工业硅周产量增加6586吨。

西南地区丰水期复产不及历史同期,西北大厂减产,短期供应宽松格局或得到一定的改善,近期盘面价格反弹带动工业硅现货价格上涨,或带动西南地区和西北短期停产检修复产。

需求端多晶硅7月丰水期西南地区企业复产对工业硅需求有一定的支撑;铝合金按需采购工业硅;有机硅价格单体厂行业开工率小幅上行,但受终端房地产需求偏弱的影响对工业硅需求释放有限,上游减产给硅厂挺价信心,下游开始低价采购原料,昨日部分工业硅现货价格成交重心再次上移。

综上,短期主力合约在“反内卷”政策预期下提振市场情绪和多晶硅期货大幅上涨的影响下震荡偏强运行,若盘面价格反弹较多生产企业可积极卖出套保提前锁定生产利润。

中长期来看供大于求的格局难改或难以驱动价格持续上涨,操作上建议谨慎追涨,待价格反弹结束回落尝试高空策略。

多晶硅:原料端,近期工业硅现货价格上调,生产成本预期增加;供应端, 7月丰水期西南地区有电价优惠多晶硅厂或有季节性复产和新产能投产,供应压力预期增加。

需求端,受多晶硅料涨价的影响,近期光伏产业链上调报价,下游对硅料涨价接受意愿较强。据SMM了解,近日部分光伏玻璃企业已定好冷修计划,7月后续目前预估将有近2000吨/天减产量,8月新增2400吨/天冷修规划。

光伏玻璃减产可能刺激组件厂同步降低开工率,导致多晶硅需求减弱,终端5月光伏装机超预期,或导致三季度装机需求明显减弱。

综上,多晶硅供应端有复产,需求端受终端光伏抢装潮结束和光伏玻璃减产的影响预期偏弱,上周多晶硅库存继续小幅累库,虽然基本面表现偏弱,但是在消息面扰动和“反内卷”政策强预期下市场情绪提振,短期多晶硅主力合约偏强运行为主。

操作上可考虑逢低试多。

策略建议:工业硅:谨慎追涨

多晶硅:逢低试多

下一篇>已是最后一篇