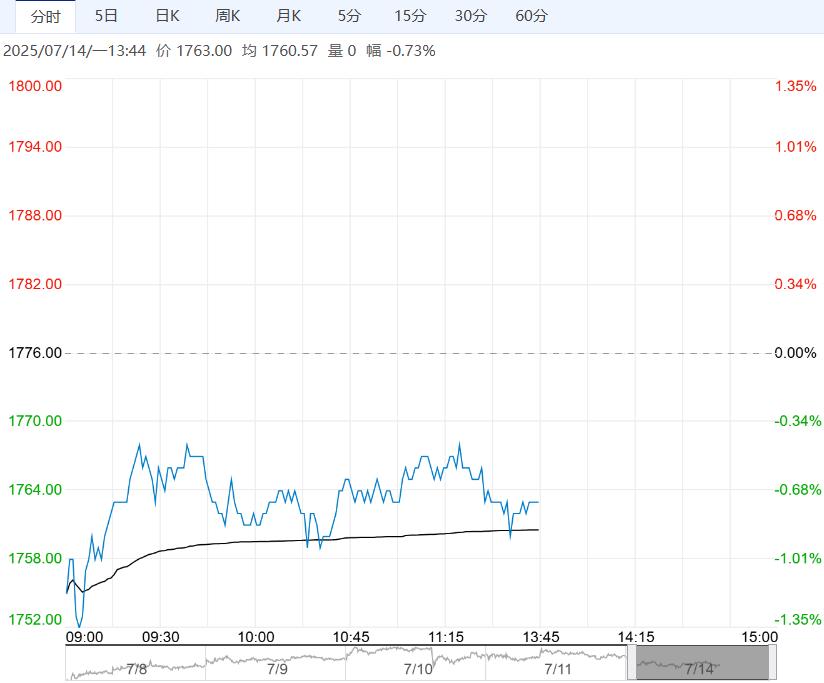

7月14日午盘,尿素主力合约弱势下行,目前盘内报1763元,跌幅-0.73%。出口集港仍在持续,港口库存继续走高,后续需求集中在复合肥以及出口端。整体来看,国内尿素供需尚可,价格下方仍有支撑,但上方空间也受高供应压制。目前尿素估值中性偏低,供需边际预计有所好转,更倾向于逢低关注短多机会。

7月14日午盘,尿素主力合约弱势下行,目前盘内报1763元,跌幅-0.73%。出口集港仍在持续,港口库存继续走高,后续需求集中在复合肥以及出口端。整体来看,国内尿素供需尚可,价格下方仍有支撑,但上方空间也受高供应压制。目前尿素估值中性偏低,供需边际预计有所好转,更倾向于逢低关注短多机会。

银河期货:震荡运行

随着主流区域尿素出厂报价涨至1800元/吨附近,市场情绪有所降温,下游高价观望。印标价格远超市场预期,国内外价差巨大,同时市场消息称出口再度放松,预计短期内市场将表现坚挺为主,但当前内需疲软,且出口增量有限,不及预期,加之出口有流向限制,谨慎追高。关注出口政策。交易策略:单边:短期震荡。

西南期货:震荡运行

基本面具体来看,供应端,下周期日产预计在19.5-19.8万吨,日产继续高位波动;需求端,随着时间推移,一年一季区域陆续结束,农业需求局限夏玉米和部分水稻区域,工业需求暂时提升缓慢;上期中国尿素企业总库存量96.77万吨,高于上周预期,尿素港口样本库存量为48.9万吨,高于上周预期。观点:短期震荡,中期偏多对待。

编辑:金闪闪

<上一篇 供需上行驱动不足 合成橡胶短期或震荡整理

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多