在经历了16-17年的减产牛市之后,棕榈油从17年下半年开始进入熊市周期,在短期库存无忧的情况下,无论是产区的库存还是价格都与2015年下半年走向类似。

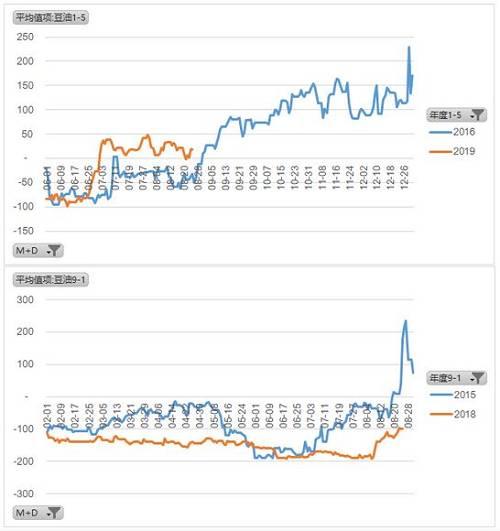

(六)这样我们来看国内棕榈油的月间差和15年的区别。我们偏向认为,国内月间差有两个组成部分,第一是成本端的价差,即不同月份进口船期报价的月间差,第二则是国内的压力相对于国外是如何的,也就是进口利润。下面这张图是棕榈油不同7-9月船期与10-12月船期成本差(对应国外),减掉国内的DCE9-1的月间差。这基本上能够很好的解释今年整体国内的棕榈油的月间差基本上与国外的成本差一致,并且临近交割月近端无太多压力,而15年则与今年完全不同,成本差远强于国内月间差,对应的就是国内积累库存的过程。

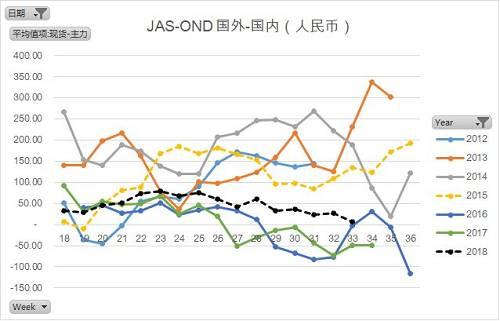

国内总结:总的来说,我们倾向于认为,今年国内与2015年国内供需的核心不同来源于国内总油脂较高的库存,今年较高的库存压制了棕榈油近端的进口量和库存,也使得我们看到的棕榈油月间差和品种间价差并不是很差(对应国外成本端);而这一结论的假设基础是国外的成本端没有变化的情况下,因为如果对应1400美分的美豆和对应550美元的棕榈油FOB,其豆棕价差和月间差一定和现在的基本面下的价差有本质的区别。

编辑:金闪闪

<上一篇 贸易摩擦持续升温 豆粕顺势上涨

下一篇> 新陈交替、产量堪忧 玉米价格何去何从?

相关阅读

点击查看更多

点击查看更多