当前订单复苏不及预期,市场冬季保暖面料询单氛围相对较好,但大规模订单暂未下达,整体观望氛围较浓,市场整体仍以去库为主,工厂做库意愿不强,原料备货积极性不高,库存承压,预计短期终端织造负荷持稳为主。

PTA加工费偏低,或影响企业重启及新装置投产节奏,但成本拖累叠加需求端支撑不足,预计短期PTA延续弱势震荡格局。

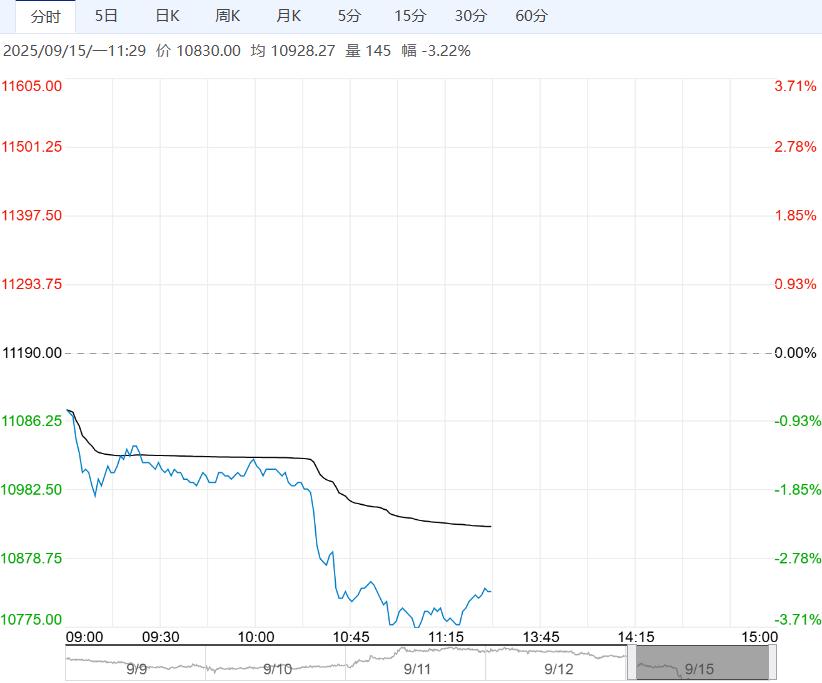

9月12日,弱成本压制,现货价格弱势整理,需求端支撑不足,现货基差走弱;PTA现货价格-55在4565元/吨,现货基差-10在2601-79;9月主港交割在01贴水70-80有成交,10月主港交割报盘01贴水45-50,未闻成交。

加工费方面,PX收在831.33美元/吨,PTA现货加工费至107.74元/吨。

9月12日,PTA产能利用率较11日持平至77.29%,聚酯产能利用率聚酯产能利用率87.94%,较11日+0.04%。

截至9月11日江浙地区化纤织造综合开工率为62.42%,较上期数据持平,终端织造订单天数平均水平14.55天,较上周增加0.66天。

当前订单复苏不及预期,市场冬季保暖面料询单氛围相对较好,但大规模订单暂未下达,整体观望氛围较浓,市场整体仍以去库为主,工厂做库意愿不强,原料备货积极性不高,库存承压,预计短期终端织造负荷持稳为主。

总结来看:成本端支撑尚可,终端"金九银十"传统旺季下维持温和复苏态势,聚酯负荷缓慢提升,但国内供应有增量预期,PTA平衡表或由去库转向累库。

策略:PTA供需平衡表或由去库转向累库,但PTA加工费处于低位,成本端支撑仍在,预计短期PTA延续弱势震荡格局。

编辑:金闪闪

<上一篇 市场难有趋势性行情 预计煤焦短期呈区间宽幅震荡走势

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多