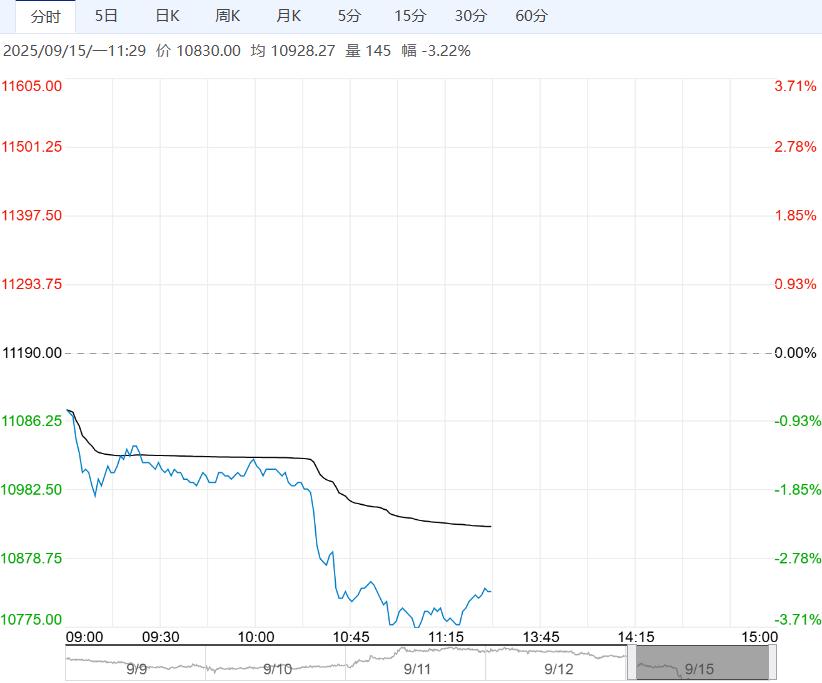

铁矿石供需格局表现平稳,矿石终端消耗回升,叠加假期临近补库,需求表现尚可,给予矿价支撑,但需注意的是成材矛盾在累积,利润持续收缩,增量空间受限。同时,国内港口到货有所回落,而海外矿商发运则是大幅下降,外矿供应有所收缩,而内矿供应在恢复,矿石供应短期偏低。

【铁矿石】(I)

日内观点:震荡偏弱 中期观点:震荡

参考观点:关注MA10一线支撑

核心逻辑:铁矿石供需格局表现平稳,矿石终端消耗回升,叠加假期临近补库,需求表现尚可,给予矿价支撑,但需注意的是成材矛盾在累积,利润持续收缩,增量空间受限。同时,国内港口到货有所回落,而海外矿商发运则是大幅下降,外矿供应有所收缩,而内矿供应在恢复,矿石供应短期偏低。

目前来看,铁矿石需求表现尚可,支撑矿价高位运行,但钢市矛盾在累积,且供应回升预期未退,矿市基本面并未实质性改善,高估值矿价上行预期趋弱,后续走势谨慎乐观,关注钢材表现情况。

【沪胶】(RU)

日内观点:震荡偏弱 中期观点:震荡

参考观点:偏弱运行

核心逻辑:本周美联储迎来9月议息会议,降息25个基点的概率较大,市场静等利好预期兑现。

目前东南亚产区处在割胶旺季,随着印尼国内动乱利好淡化,天气因素对我国海南产区干扰影响消化,胶市对于供应恢复预期增强,虽然国内8月车市产销好于预期,但提起透支利多。

随着前期利多因素消化,上周五盘国内沪胶期货2601合约维持震荡偏弱的走势,期价略微收低0.28%至15765元/吨。预计本周一国内沪胶期货2601合约或维持震荡偏弱的走势。

编辑:金闪闪

<上一篇 甲醇港口累库显著增加 预计原油短期维持震荡偏强走势

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多