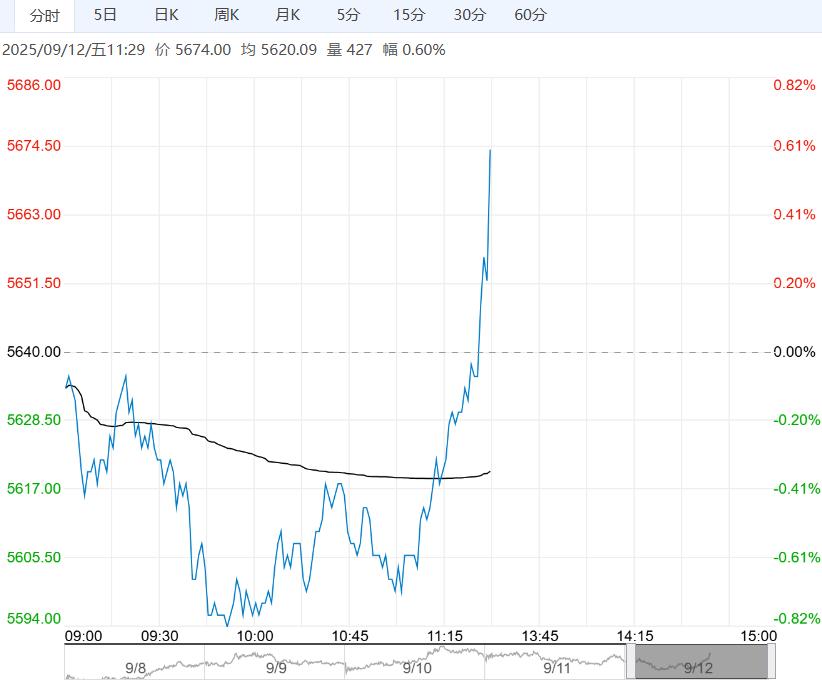

铁矿石供需两端迎来变化,限产结束后矿石终端消耗大幅回升,且假期临近补库预期,需求韧性尚可,继续给予矿价支撑,但成材矛盾不断累积,利润也在收缩,增量空间受限。

【铁矿石】(I)

日内观点:震荡偏强 中期观点:震荡

参考观点:关注MA10一线支撑

核心逻辑:铁矿石供需两端迎来变化,限产结束后矿石终端消耗大幅回升,且假期临近补库预期,需求韧性尚可,继续给予矿价支撑,但成材矛盾不断累积,利润也在收缩,增量空间受限。

与此同时,国内港口到货有所回落,而海外矿商发运也大幅下降,外矿供应短期收缩,加之内矿供应偏弱,矿石供应相对偏低。

目前来看,铁矿石需求韧性尚可,且供应短期收缩,基本面表现尚可,继续支撑矿价高位运行,但钢市矛盾在累积,高估值矿价上行受限,后续走势谨慎乐观,关注钢材表现情况。

【沪胶】(RU)

日内观点:震荡偏弱 中期观点:震荡

参考观点:偏弱运行

核心逻辑:受美联储降息预期升温,宏观因素有所改善。

同时目前东南亚产区虽处在割胶旺季,但实际供应产出同比小幅下降,供应压力不及预期,叠加国内车市产销好于预期,轮胎景气度仍在,对外出口增速回升,外销偏乐观,需求驱动因子支撑。

在胶市多空分歧出现的背景下,本周四夜盘国内沪胶期货2601合约维持震荡偏弱的走势,期价略微收低0.13%至15860元/吨。预计本周五国内沪胶期货2601合约或维持震荡偏弱的走势。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多