基本面端,11月排产下降,周产量数据已逐步下滑,减产预期兑现,下游硅片产量较10月预期环比下降,往后看供给较大幅度减量下多晶硅供需格局或将边际有所好转,但短期的去库幅度预计有限。

【工业硅&多晶硅】

【行情资讯】

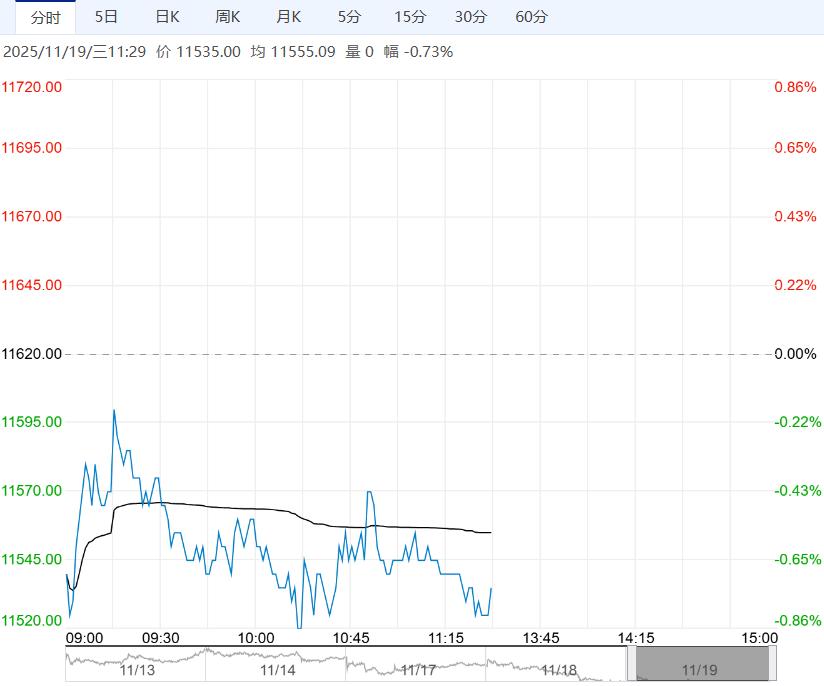

【工业硅】:昨日工业硅期货主力(SI2601合约)收盘价报8980元/吨,涨跌幅-1.10%(-100)。加权合约持仓变化-451 手,变化至400728手。

现货端,华东不通氧553#市场报价9350元/吨,环比持平,主力合约基差370元/吨;421#市场报价9750元/吨,环比持平,折合盘面价格后主力合约基差-30元/吨。

【策略观点】

昨日工业硅价格震荡走低,站在盘面走势角度,短期价格波动运行。

基本面端,随着西南产区季节性减产深入,以及西北地区开工率走势钝化,工业硅周产量已连续两周下降,供应端收缩趋势显现。

需求侧,多晶硅周产量下行,部分企业基地检修平稳推进,符合此前排产下降预期;有机硅行业形成“反内卷”共识,各单体厂联合减产挺价,DMC报价上调,后续存在30%减产预期,往后若减产落实,则对工业硅采购需求预计缩减,工业硅或将呈现“供需双弱”格局。

下方支撑来看,成本端枯水期西南电价抬升,以及煤焦价格为工业硅盘面提供托底作用。

整体看工业硅现实约束持续,短期震荡偏弱,关注下游行业 “反内卷”的后续发展。

【行情资讯】

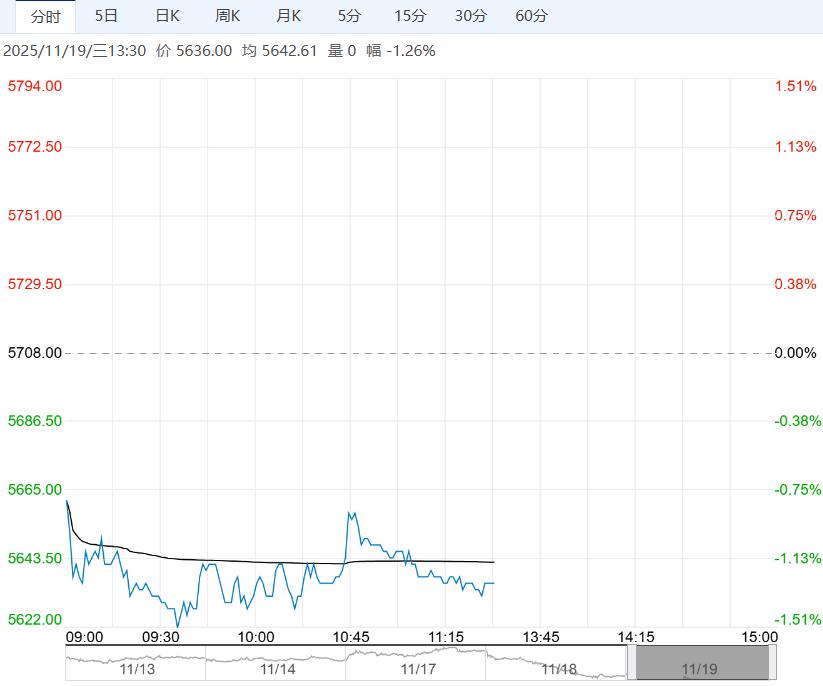

【多晶硅】:昨日多晶硅期货主力(PS2601合约)收盘价报52210元/吨,涨跌幅-0.85%(-445)。加权合约持仓变化+2239 手,变化至236480手。

现货端,SMM口径N型颗粒硅平均价50.5元/千克,环比持平;N型致密料平均价51元/千克,环比持平;N型复投料平均价52.3元/千克,环比持平,主力合约基差90元/吨。

【策略观点】

多晶硅仍在现实与预期之间反复拉扯。

基本面端,11月排产下降,周产量数据已逐步下滑,减产预期兑现,下游硅片产量较10月预期环比下降,往后看供给较大幅度减量下多晶硅供需格局或将边际有所好转,但短期的去库幅度预计有限。

上周消息扰动对光伏权益市场以及多晶硅期货市场造成共同冲击,有关“平台公司黄了”传闻以及二三线硅片企业报价下调消息造成光伏板块日内大幅下挫,多方辟谣后有所反弹。

13日,SMM报数家硅片企业挺价,183N及210R硅片均有所上调,释放坚持“反内卷”信号,对期现情绪有一定提振。

市场仍围绕收储及平台公司成立等方面博弈激烈,表现为盘面价格的快速下挫或拉升,期货价格仍在区间内宽幅震荡,往后则仍关注平台公司相关进展以及产业链价格反馈情况。同时对行业相关传闻注意辨别真实性,运用仓位控制风险。

下一篇>已是最后一篇

相关阅读

供大于求格局不变 纯碱短期或延续宽幅震荡趋势

11月19日午盘,纯碱主力合约弱势下行,目前盘内...[详情]

广州期货交易所:关于铂期货合约上市交易有关事项的通知

一、上市交易时间:铂期货合约自2025年11月27日(星期四)起上市交易。交易时间:每周...