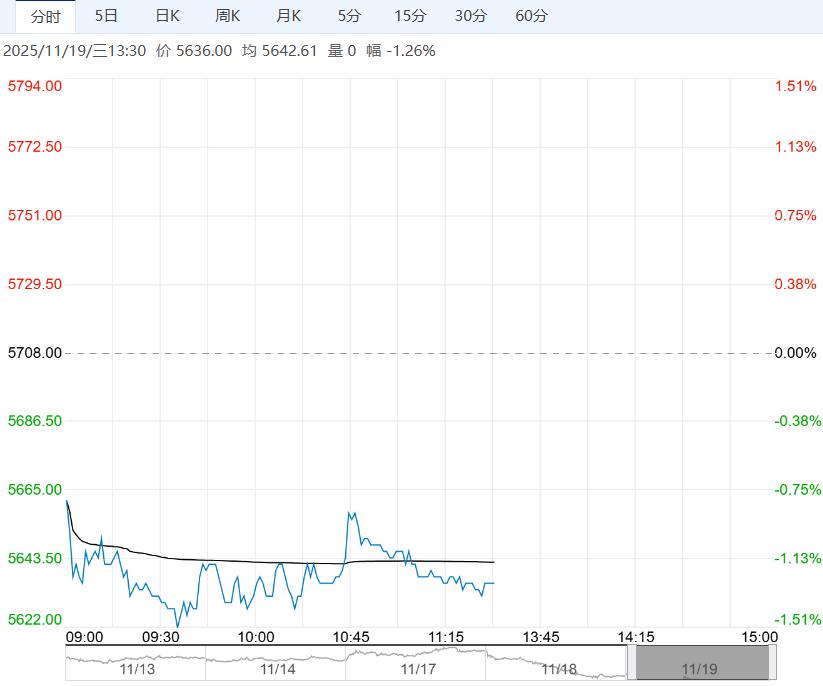

11月19日午盘,锰硅主力合约弱势震荡为主,目前盘内报5636元,跌幅-1.26%。近期铁合金产量维持高位回落,需求回暖偏弱,过剩压力减弱。当前成本低位下行空间受限,低位区间支撑渐强,锰矿库存低位;短期供应缩减预期或有扰动,成本低位且刚性渐强条件下,回落后或可考虑关注现货再度陷入亏损区间的低位多头机会。

11月19日午盘,锰硅主力合约弱势震荡为主,目前盘内报5636元,跌幅-1.26%。近期铁合金产量维持高位回落,需求回暖偏弱,过剩压力减弱。当前成本低位下行空间受限,低位区间支撑渐强,锰矿库存低位;短期供应缩减预期或有扰动,成本低位且刚性渐强条件下,回落后或可考虑关注现货再度陷入亏损区间的低位多头机会。

银河期货:底部震荡为主

18日锰矿现货整体平稳,锰硅现货稳中偏弱,部分区域现货下跌20至50元/吨。供应端,随着价格下跌,样本企业产量同样出现小幅下滑。需求方面,根据钢厂检修计划推算,未来铁水产量预计震荡下行。成本端方面,锰矿港口库存处于同期低位,现货稳中偏强,海外矿山报价也稳中有涨,成本端有所抬升。在供需双弱和成本支撑背景下,预计底部震荡为主。

光大期货:仍宽幅震荡为主

基本面来看,当前锰硅成本端有一定支撑,锰矿价格相对坚挺,贸易商挺价意愿较强。需求端,随着主流钢招价格敲定,其余钢招陆续进行中,定价多在5800元/吨附近,现货价格调整幅度不大。供应端,周锰硅产量持续下降,已经接近今年来同期中位水平,西南地区锰硅生产企业开工率明显偏低。库存端,63家样本企业库存持续累积,同比增加超14万吨,持续刷新近年来新高。综合来看,市场情绪反复,基本面驱动有限,预计短期仍宽幅震荡为主。

<上一篇 市场仍供应过剩 氧化铝短期或保持低位震荡

下一篇>已是最后一篇

相关阅读

供大于求格局不变 纯碱短期或延续宽幅震荡趋势

11月19日午盘,纯碱主力合约弱势下行,目前盘内...[详情]

广州期货交易所:关于铂期货合约上市交易有关事项的通知

一、上市交易时间:铂期货合约自2025年11月27日(星期四)起上市交易。交易时间:每周...