供应端缩量,平衡表持续去库,但终端表现不温不火,下游采购积极性受阻,市场缺乏持续性利好推动,且远月增量预期下供需转弱预期难改。

供应缩量,但终端负荷下降,需求支撑不足,市场缺乏持续性利好推动,预计短期PTA维持震荡格局。

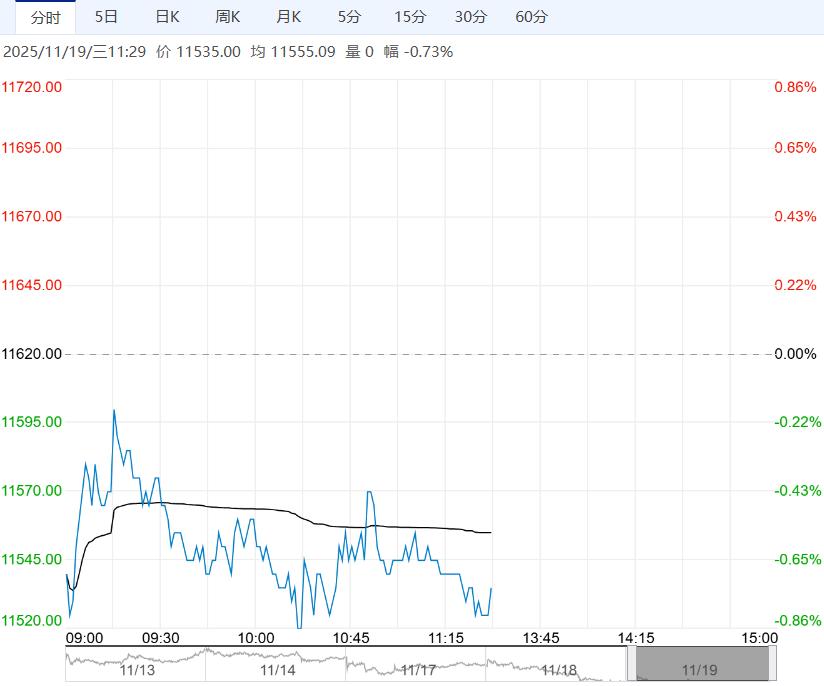

11月18日,国内供应持续缩量,但下游需求端支撑不足,现货弱势震荡,基差窄幅走强;PTA现货价格-14在4605元/吨,现货基差+1在2601-72;11月主港交割01贴水70-73成交、仓单贴水50附近成交,12月主港交割报盘01贴水55-65,递盘贴水60-70。

加工费方面,PX收在827美元/吨,PTA现货加工费至181.13元/吨。

11月18日,PTA产能利用率至73.49%,较17日持平;聚酯产能利用率87.85%,较17日持平。

截至11月13日江浙地区化纤织造综合开工率为67.99%,较上期数据-1.46%。

终端织造订单天数平均水平14.49天,较上周-1.61天。近期市场仍以冬装面料销售为主,但“双十一”订单已基本交付完毕。当前库存高位承压,下游原料备货积极性不足。

订单来看,“双十一”后续补单乏力,新增外贸及明年春夏季大单不足,难以形成有力支撑。部分工厂在订单结束后计划降负荷,预计下周开工或窄幅回落。

总结来看:供应端缩量,平衡表持续去库,但终端表现不温不火,下游采购积极性受阻,市场缺乏持续性利好推动,且远月增量预期下供需转弱预期难改。

策略:成本支撑明显,供应维持偏紧,需求稳定,供需平衡表持续去库。但终端负荷开始下降,下游采购积极性受阻,预计短期PTA维持震荡为主。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

供大于求格局不变 纯碱短期或延续宽幅震荡趋势

11月19日午盘,纯碱主力合约弱势下行,目前盘内...[详情]

广州期货交易所:关于铂期货合约上市交易有关事项的通知

一、上市交易时间:铂期货合约自2025年11月27日(星期四)起上市交易。交易时间:每周...