当前为消费淡季,市场暂无节日等利多支撑,各环节拿货情绪谨慎,积极清库存为主,各市场走货不一,产区蛋价稳定为主,吉林,河北,云南局部小幅下滑。

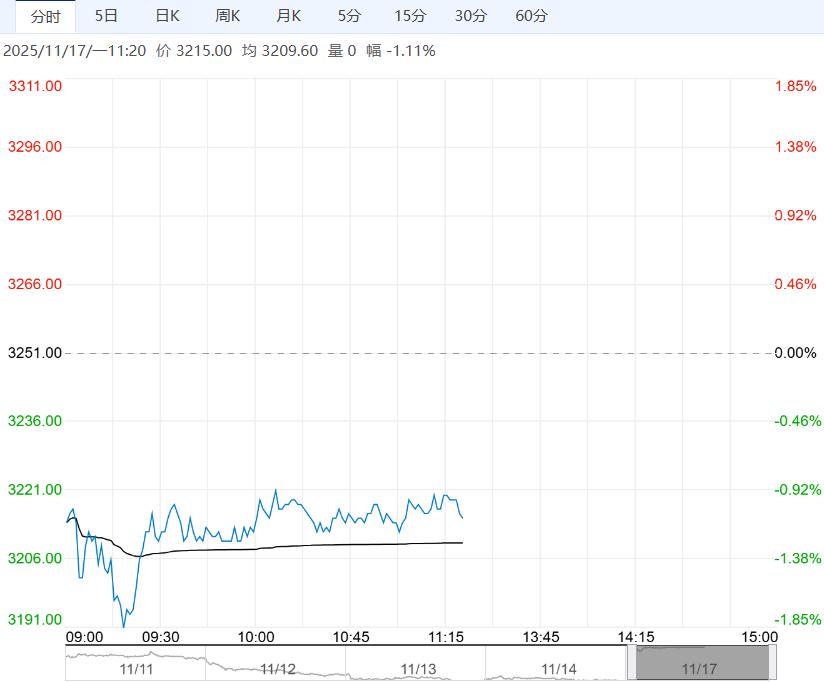

【鸡蛋】:预期难证伪

【期货动态】主力合约JD2601收于3235,日环比-0.92%

【现货报价】主产区鸡蛋均价为2.97(-0.01)元/斤;主销区鸡蛋均价为3.04(-0.00)元/斤。

【现货情况】当前为消费淡季,市场暂无节日等利多支撑,各环节拿货情绪谨慎,积极清库存为主,各市场走货不一,产区蛋价稳定为主,吉林,河北,云南局部小幅下滑。

销区各市场到车正常,走货一般,价格持稳观望。

【南华观点】长周期蛋鸡产能依旧过剩,价格压力偏大。短期受节后蛋价下跌较快,部分养户出现淘鸡,亦或换羽。

总体来讲,产能高位,但面临拐点,总体大方向依旧偏空,若多单博弈反弹,建议以轻仓参与。

【棉花】:美棉产量上调

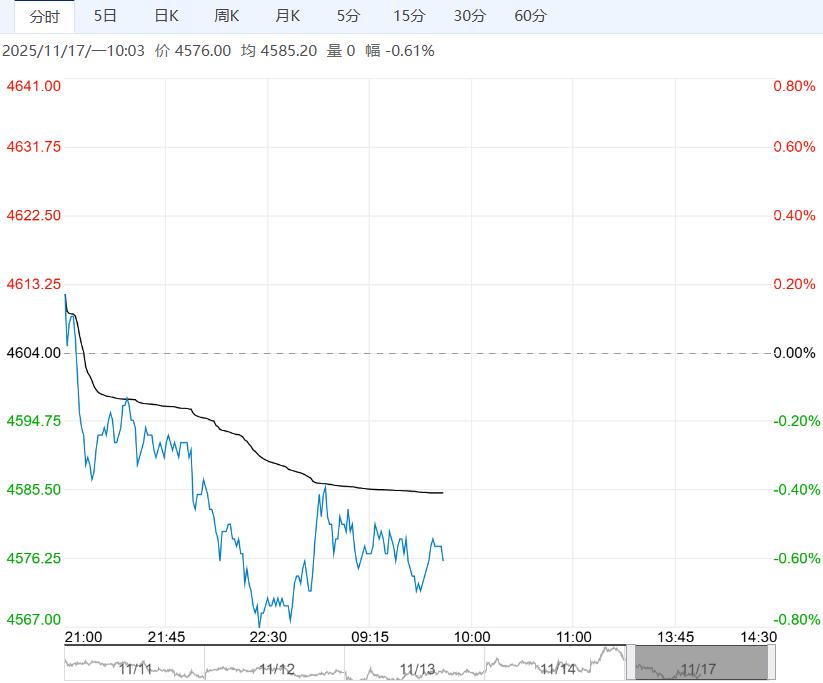

【期货动态】洲际交易所(ICE)期棉下跌超0.5%,USDA预期美棉产量达307.3万吨,较九月上调19.4万吨。上周五郑棉小幅下跌。

【外棉信息】据巴西国家商品供应公司,巴西24/25年度(对应USDA25/26年度)棉花总产预期维持在 407.7 万吨,预期25/26年度(对应USDA26/27年度)巴西全国植棉面积为213.7万公顷,同比增加2.4%,全国单产为125.7公斤/亩,同比减少3.5%,总产预期为402.8万吨,同比减少1.2%。

【郑棉信息】目前全疆棉花采收工作已基本完成,截至2025年11月13日,全国新年度棉花公证检验量累计283.12万吨,新棉加快上市,近期日度公检量增加至10万吨上下,国内棉花库存明显回升,短期供应压力逐渐增加,盘面套保压力仍存。

当前下游纱布厂负荷基本持稳,补库力度偏弱,但国内需求表现出一定韧性,据国家统计局数据,10月份,中国服装、鞋帽、针纺织品类商品零售额为1471亿元,环比增长19.54%,同比增长9.21%,当前纱布厂库存压力不大,对原料仍存在刚性补库需求。

【南华观点】当前国内棉花供给压力逐渐加大,13600-13800附近套保压力仍存,且需求端表现暂显一般,棉价进一步上行动力尚显欠缺,短期棉价或震荡偏弱,但下游仍具韧性,等待宏观回暖,关注反套机会。

<上一篇 多头趋势延续 预计豆一短期震荡偏强运行

下一篇>已是最后一篇

相关阅读

供应过剩格局不变 纯碱短期或呈震荡偏弱走势

11月17日午盘,纯碱主力合约小幅走低,目前盘内...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...