目前下游纱布厂负荷整体基本持稳,整体需求温吞,但纱厂棉花库存不高,存在刚性补库需求,下游库存尚未表现出明显矛盾。

【红枣】:关注新枣收购

【产区动态】目前新枣陆续下树,阿克苏地区进度相对较快,喀什地区仅有少量下树。

整体来看,新年度由于前期受天气影响,枣树坐果欠佳,而后期坐果生长期时间偏短,单枣颗粒整体偏小,但基本没有烂枣裂果,目前红枣尚在下树中,还需关注后续定产情况。

当前通货收购价格多集中在7.5元/公斤上下,优质优价,近日随着期货价格的下跌,客商收购意愿减弱,观望情绪较重。

【销区动态】昨日广东如意坊市场到货5车;河北崔尔庄市场到货4车,新货价格小幅松动,参考新季到货特级10.80-11.00元/公斤,一级9.80-10.00元/公斤,目前下游整体以刚需补库为主,对新枣价格接受度一般,好货价格相对坚挺。

【库存动态】目前尚未有新季仓单;据钢联统计,截至11月6日,36家样本点物理库存在9541吨,周环比增加193吨,同比增加131.35%。

【南华观点】新季红枣将迎来集中下树阶段,当前新季产量仍为市场博弈的核心点。

当前来看,南疆产区确有减产,但幅度尚难确定,受水分及单枣克重等因素影响,农户对产量的估计也易存在偏差。短期在资金博弈下,红枣价格波动较大,但在减产之下,随着收购季的开启,预计下方空间或暂有限,关注后续新枣商品率及收购情况。

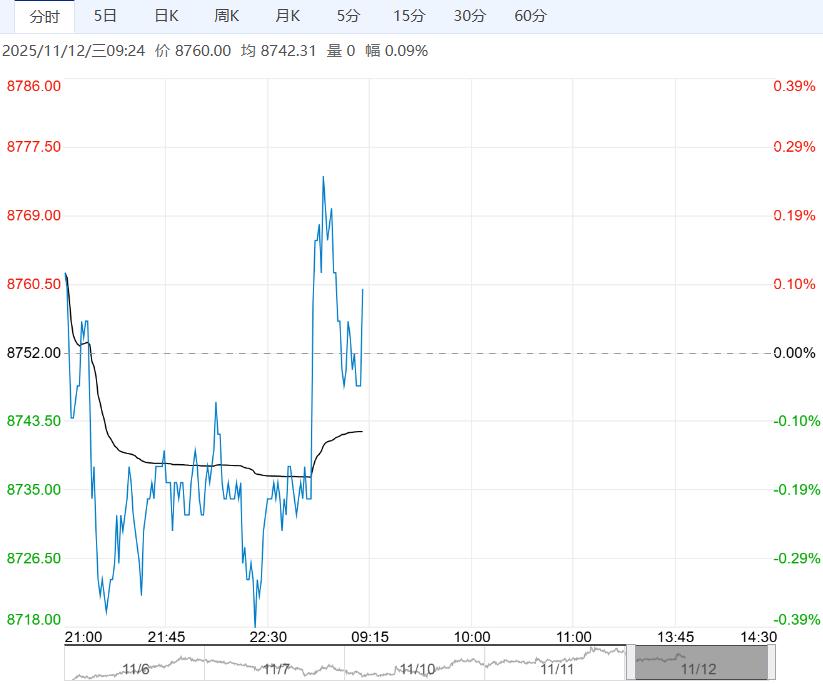

【棉花】:关注USDA报告

【期货动态】洲际交易所(ICE)期棉下跌超0.5%,谷物市场走势拖累,关注USDA供需报告发布情况。隔夜郑棉小幅下跌。

【外棉信息】根据最新统计数据显示10月越南棉纺织品产量为1.03亿平方米,同比增加1.66%,环比减少0.04%;服装产量5.52亿件,同比下降14.32%,环比增加2.57%。

【郑棉信息】目前全疆棉花整体采收进度已进入尾声,新棉成本基本固化在14600-15000元/吨左右,截至2025年11月10日,全国新年度棉花公证检验量累计254.85万吨,近日新疆日度公检量维持在约8万吨上下,随着新棉加工公检量加速增长,新季供应将持续放量,对棉价形成压力。

据BCO调查显示,截至10月底,国内棉花工商业库存共381.88万吨,同比增加10.90万吨,较近五年均值增加33.85万吨。

目前下游纱布厂负荷整体基本持稳,整体需求温吞,但纱厂棉花库存不高,存在刚性补库需求,下游库存尚未表现出明显矛盾。

【南华观点】短期中美贸易磋商之下,市场情绪或有回暖,新年度南疆产量不及预期,新棉收购价格相对坚挺,但国内新棉整体产量仍偏高,下游需求平平,棉价进一步上行动力尚显欠缺,短期或维持震荡,关注13600-13800附近套保压力及后续新季定产情况。

<上一篇 玉米下游需求增加 预计鸡蛋短期将延续跌势

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...