乙二醇成本端表现尚可,近期国内部分乙二醇装置停车,开工率从高位下滑,供应压力减缓,需求端聚酯产量预期小幅上升,乙二醇供需边际小幅改善。

装置扰动明显,乙二醇供需边际改善,叠加市场情绪明显好转,预计短期乙二醇弱反弹为主。

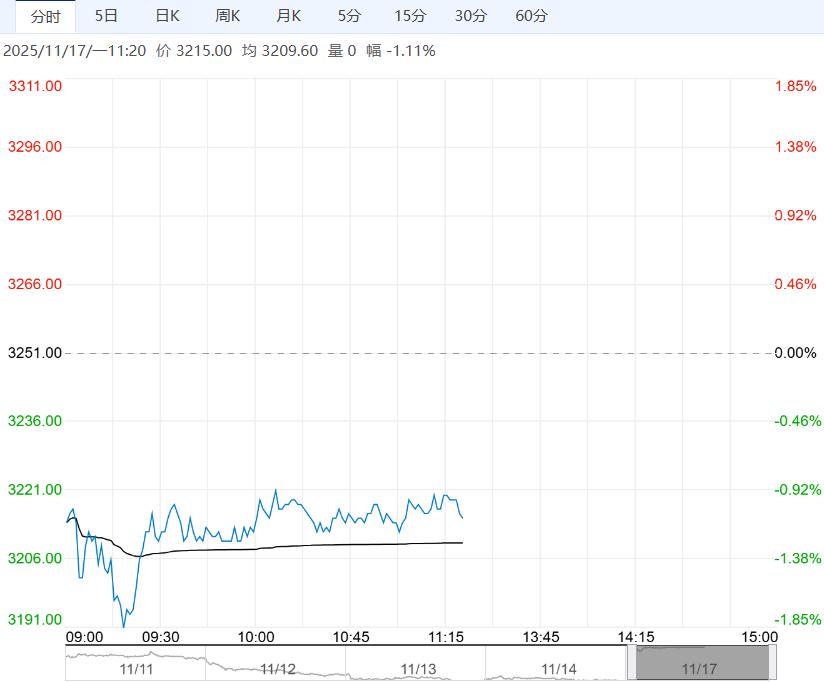

11月14日,受乙二醇装置停车影响,张家港现货在3995附近高开,但买盘追涨动力不足,回撤至3980附近商谈,下午收盘时在3970-3975区间商谈;张家港乙二醇收盘价格上涨39元/吨至3982元/吨,华南市场收盘送到价格上涨40元/吨至4150元/吨。

基差方面,现货基差走弱,上午在01+52至01+55区间,下午收盘时在01+50附近。

11月14日国内乙二醇总开工65.02%(降1.13%),一体化69.20%(降0.08%),煤化工57.96%(降2.91%)。

截至11月13日华东主港地区MEG库存总量61.8万吨,较11月10日增加1.3万吨。

11月14日,聚酯产能利用率87.55%,较13日持平,截至11月13日江浙地区化纤织造综合开工率为67.99%,较上期数据-1.46%。

终端织造订单天数平均水平14.49天,较上周-1.61天,近期市场仍以冬装面料销售为主,但“双十一”订单已基本交付完毕。

当前库存高位承压,下游原料备货积极性不足。订单来看,“双十一”后续补单乏力,新增外贸及明年春夏季大单不足,难以形成有力支撑,部分工厂在订单结束后计划降负荷,预计下周开工或窄幅回落。

总体来看,乙二醇成本端表现尚可,近期国内部分乙二醇装置停车,开工率从高位下滑,供应压力减缓,需求端聚酯产量预期小幅上升,乙二醇供需边际小幅改善。

策略:情绪回暖明显,装置扰动下乙二醇供需边际好转,预计短期乙二醇弱反弹为主。

下一篇>已是最后一篇

相关阅读

供应过剩格局不变 纯碱短期或呈震荡偏弱走势

11月17日午盘,纯碱主力合约小幅走低,目前盘内...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...