本周纯苯进口船货集中到港,下周一港口预计将累库。四季度供应预期仍维持高位;而需求端难有支撑,平衡表看纯苯仍将维持过剩。后续继续关注歧化负反馈以及是否出现美亚纯苯实际成交。

【纯苯苯乙烯】:调油叙事再起,低位反弹

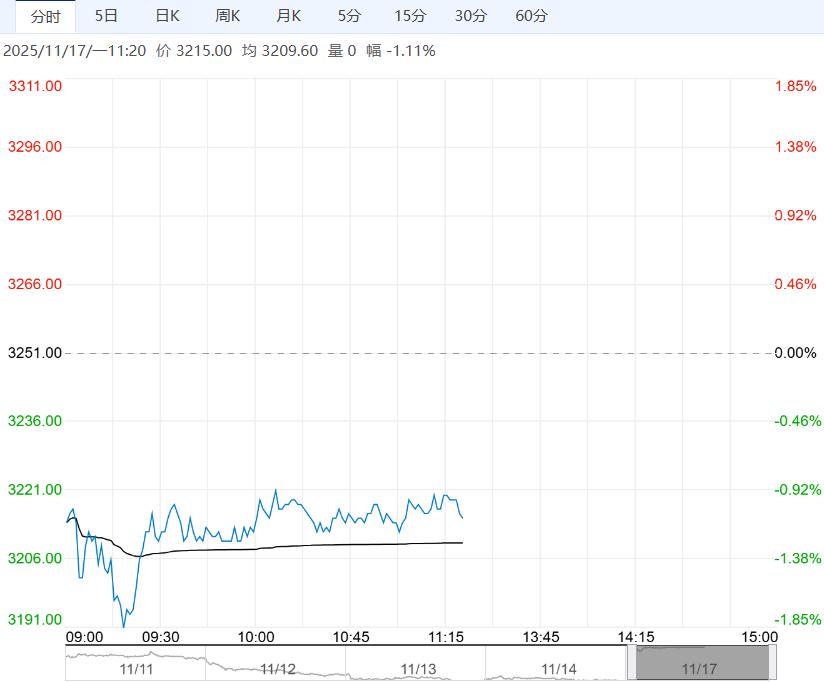

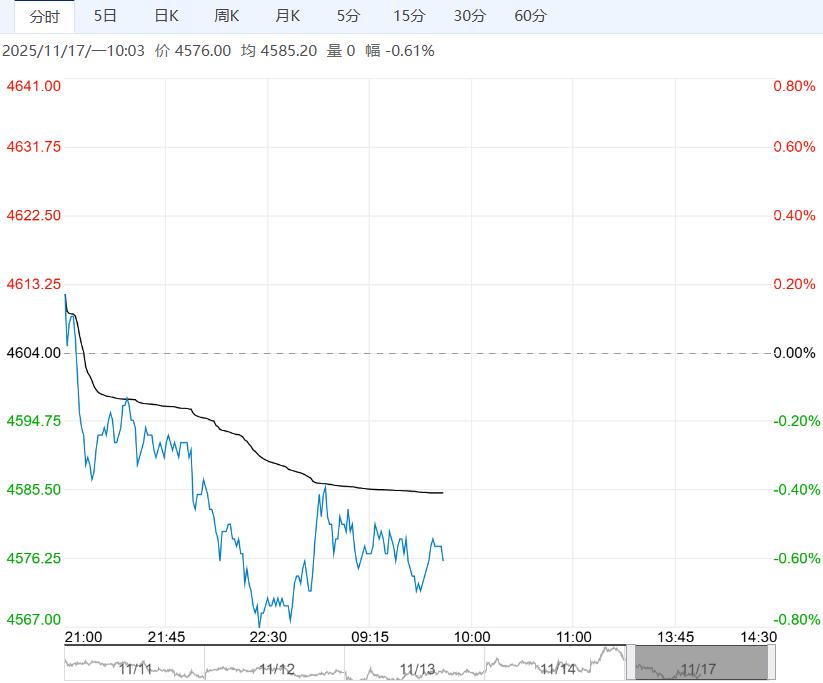

【盘面回顾】BZ2603收于5526(-13),EB2512收于6450(+13)

【现货反馈】下午华东纯苯现货5395(-),主力基差-131(+13)。下午华东苯乙烯现货6480(+25),主力基差30(+12)

【库存情况】截至11月10日,江苏纯苯港口库存11.3万吨,较上期环比下降6.61%。截至2025年11月10日,江苏苯乙烯港口库存17.48万吨,较上周期下降0.45万吨,幅度-2.51%;截至11月13日,中国苯乙烯工厂样本库存量18.94万吨,较上一周期增0.94万吨,环比增长5.22%。

【南华观点】

纯苯方面,国内歧化利润走差的情况下短期两家工厂传出歧化装置降负消息,纯苯月损失量在7000吨左右,平衡表看总体影响不大,后续关注是否有更多负反馈出现。

国外,美国芳烃调油需求好转之下多套歧化装置降负导致纯苯供减需增,本周美湾纯苯价格明显走强,美亚纯苯价差拉大,虽然在关税未取消的情况下当前窗口并未完全打开,但在绝对价格如此低位的情况下,出口可能对于市场的情绪提振十分明显。

本周纯苯进口船货集中到港,下周一港口预计将累库,四季度供应预期仍维持高位;而需求端难有支撑,平衡表看纯苯仍将维持过剩。后续继续关注歧化负反馈以及是否出现美亚纯苯实际成交。

苯乙烯方面,120万吨新装置已落地,配套下游暂未跟上的情况下外放量较大,本周恒力推迟其装置检修,国恩新装置投产,中化泉州因不可抗力检修提前。

综合来看四季度苯乙烯去库程度有所减轻,苯乙烯港口反季节性高库存加上明年一季度港口存累库预期,去库压力仍较大。

虽然本周内盘纯苯苯乙烯在外盘纯苯价格带动下低位反弹,但在基本面没有发生较大转变的情况下,反弹高度有限。

下一篇>已是最后一篇

相关阅读

供应过剩格局不变 纯碱短期或呈震荡偏弱走势

11月17日午盘,纯碱主力合约小幅走低,目前盘内...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...