供给方面,规模养殖场体重波动有限,前期降重效果不佳的企业继续维持降重预期,而部分已达降重目标的企业随着市场大猪需求量的增加,在一定程度小幅调涨预期出栏目标,整体全国均重变化波动有限。

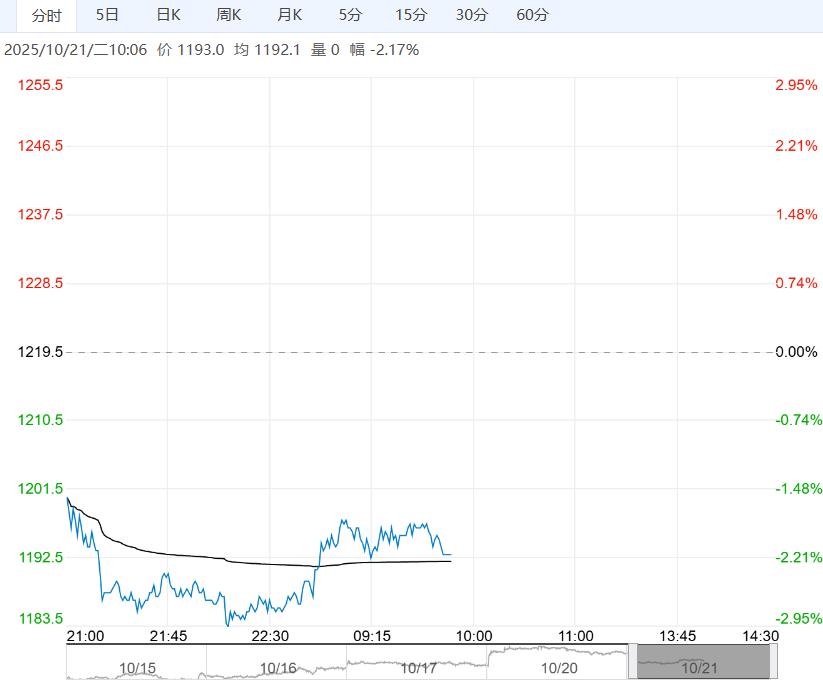

【豆粕】:美豆持续反弹,连粕震荡运行

成本端,美国政府挺摆,近期各类USDA报告均未发布。不过美豆产区降雨稀少,大豆收获预计加速,市场预估美豆收获已达73%,大豆上市压力巨大;不过NOPA显示9月美豆压榨1.97863亿蒲高于预期,同时美方对APEC峰会中美元首会谈态度软化,支撑美豆低位反弹。

国内,9月进口大豆1286.9万吨为历史同期最高,国内豆粕市场购销逐渐恢复,油厂开机率逐步回升至正常水平,下游延续补库,油厂豆粕成交一般,提货旺盛,短期油厂大豆库存继续走高,豆粕库存小幅回落。

策略:压榨及宏观支撑,美豆低位反弹。国内端近月大豆采购基本完成,远月大豆采购逐步推进,且即便不采购美豆远月缺口也有限;短期进口大豆到港充足,国内大豆及豆粕库存充足,豆粕现货仍表现偏弱,关注10月末APEC中美元首会面情况。短期连粕震荡偏弱,中长期仍将延续筑底。

操作上,暂时观望。

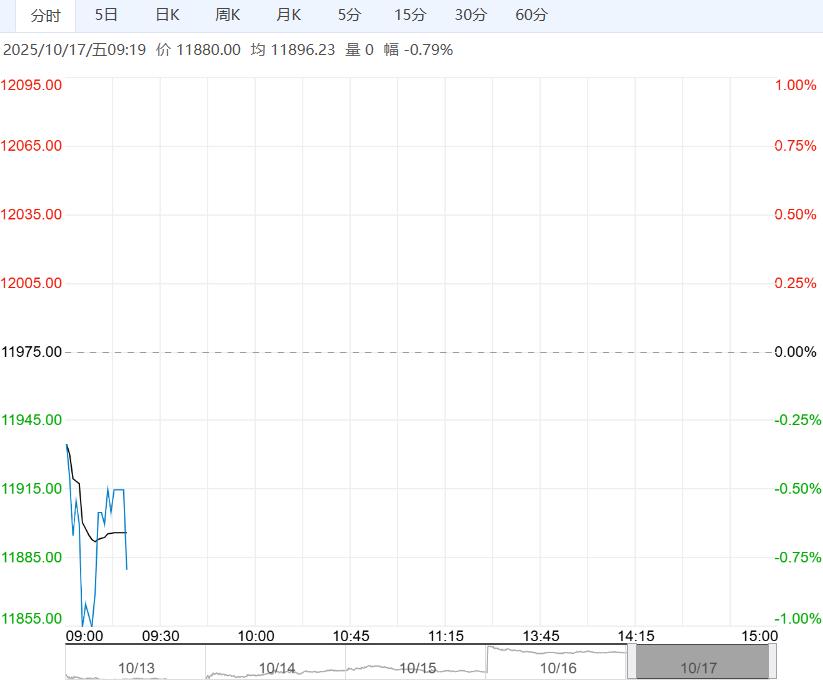

【生猪】:二育偏谨慎,现货弱稳

随着天气转凉,标肥价差大幅走扩,部分二育跟进情绪转强,低价区局部有零星补栏,整体还偏谨慎。

供给方面,规模养殖场体重波动有限,前期降重效果不佳的企业继续维持降重预期,而部分已达降重目标的企业随着市场大猪需求量的增加,在一定程度小幅调涨预期出栏目标,整体全国均重变化波动有限。

需求方面,在传统节假日后,市场需求量都会存在一定惯性回落后再逐渐恢复阶段,目前市场宰量基本恢复正常水平,10月下旬多地或迎来降温,在一定程度或小幅刺激需求回暖,但预期增量幅度有限。

策略:通过构建反映仔猪供应和需求的领先指标判断,猪价在未来三个月或继续承压。

操作上,建议中长线逢高沽空1月合约,短线暂观望。

下一篇>已是最后一篇