生产端开工率维持较高水平,尽管企业普遍面临亏损,但主动减产意愿有限,导致厂家库存持续小幅上升,目前已处于历史同期高位,去库存压力较为突出。

【玻璃】

【行情资讯】

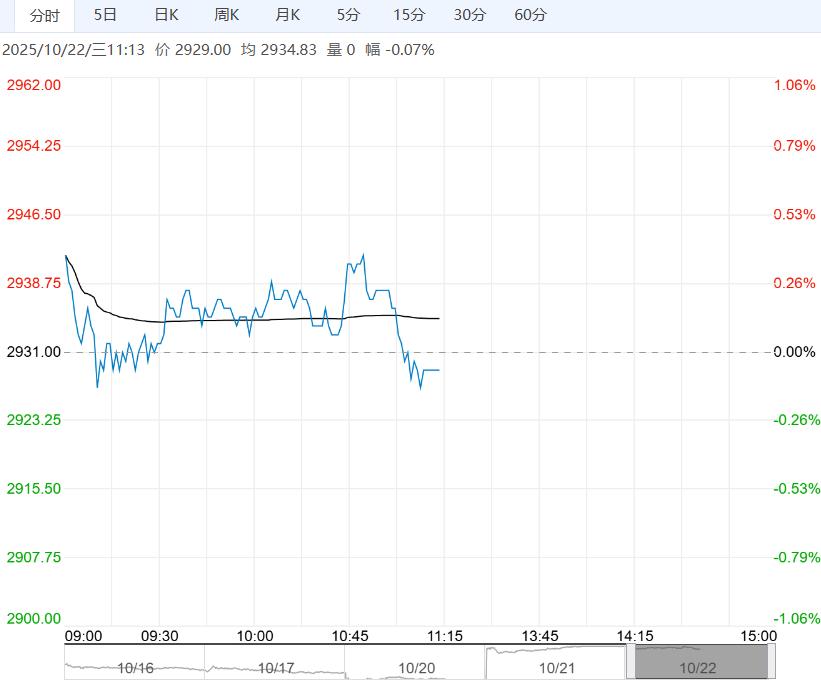

周二下午15:00玻璃主力合约收1087元/吨,当日-0.37%(-4),华北大板报价1160元,较前日-10;华中报价1150元,较前日-30。

浮法玻璃样本企业周度库存6427.56万箱,环比+145.16万箱(+2.31%)。

持仓方面,持买单前20家今日增仓12405手多单,持卖单前20家今日增仓49002手空单。

【策略观点】

当前煤制气产线尚存一定利润空间,但终端消费需求持续疲软,导致企业库存水平不断走高,显著压制了市场信心。

在供需格局未见明显好转、且缺乏利好因素驱动的环境下,市场整体预期仍偏谨慎,后续需重点关注政策层面的潜在动向,以及季节性需求变化可能为市场带来的支撑效应。

【纯碱】

【行情资讯】

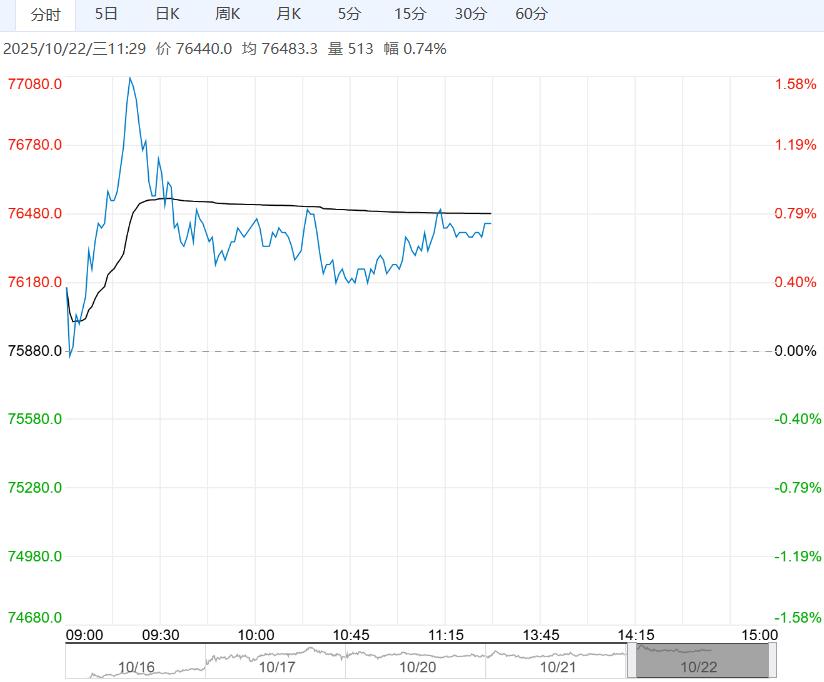

周二下午15:00纯碱主力合约收1210元/吨,当日-0.74%(-9),沙河重碱报价1150元,较前日-9。

纯碱样本企业周度库存170.05万吨,环比+4.07万吨(+2.31%),其中重质纯碱库存94.07万吨,环比+2.00万吨,轻质纯碱库存75.98万吨,环比+2.07万吨。

持仓方面,持买单前20家今日增仓10854手多单,持卖单前20家今日增仓8411手空单。

【策略观点】

当前行业整体呈现供给偏强、需求偏弱的格局。

生产端开工率维持较高水平,尽管企业普遍面临亏损,但主动减产意愿有限,导致厂家库存持续小幅上升,目前已处于历史同期高位,去库存压力较为突出。

下游玻璃市场延续下跌态势,终端需求持续低迷,对纯碱价格的支撑力度明显不足。预计纯碱市场短期仍将延续稳中偏弱震荡运行。

<上一篇 成本支撑减弱 预计乙二醇短期维持偏弱格局

下一篇>已是最后一篇