成本端,EIA月报预测全球石油库存将回升,供应过剩幅度恐将扩大;供应端还剩145万吨计划产能,压力较大。

【聚丙烯】

【行情资讯】

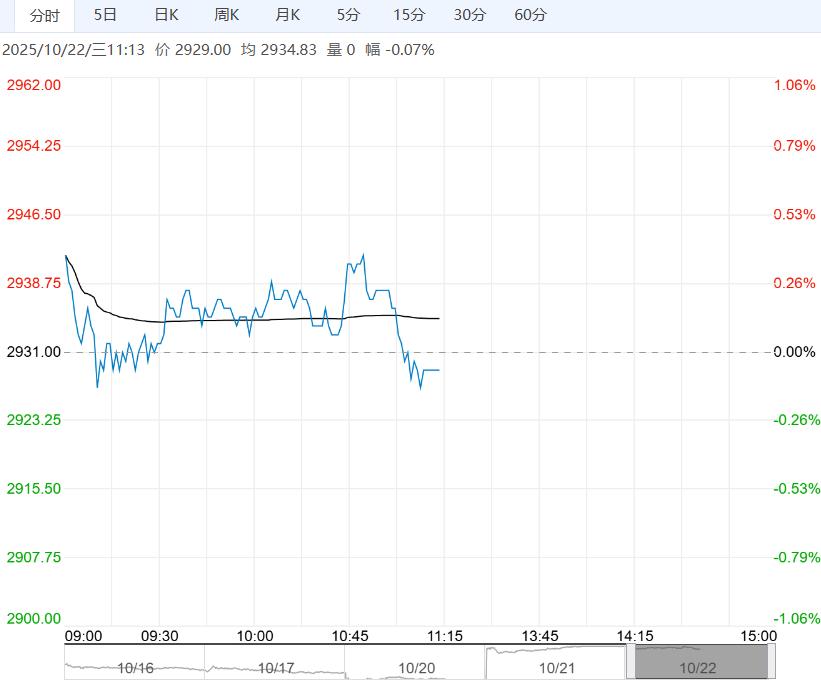

基本面看主力合约收盘价6583元/吨,上涨18元/吨,现货6615元/吨,无变动0元/吨,基差32元/吨,走弱18元/吨;上游开工77.27%,环比下降0.76%。

周度库存方面,生产企业库存67.87万吨,环比去库0.27万吨,贸易商库存23.86 万吨,环比去库2.25万吨,港口库存6.79 万吨,环比去库0.08 万吨。

下游平均开工率51.8%,环比上涨0.04%。LL-PP价差300元/吨,环比缩小14元/吨。

【策略观点】

期货价格上涨,分析如下:成本端,EIA月报预测全球石油库存将回升,供应过剩幅度恐将扩大;供应端还剩145万吨计划产能,压力较大。

需求端,下游开工率季节性低位反弹,供需双弱背景下,整体库存压力较高,短期无较突出矛盾,仓单数量历史同期高位,成本端供应过剩格局对盘面形成较大压制。

【聚乙烯】

【行情资讯】

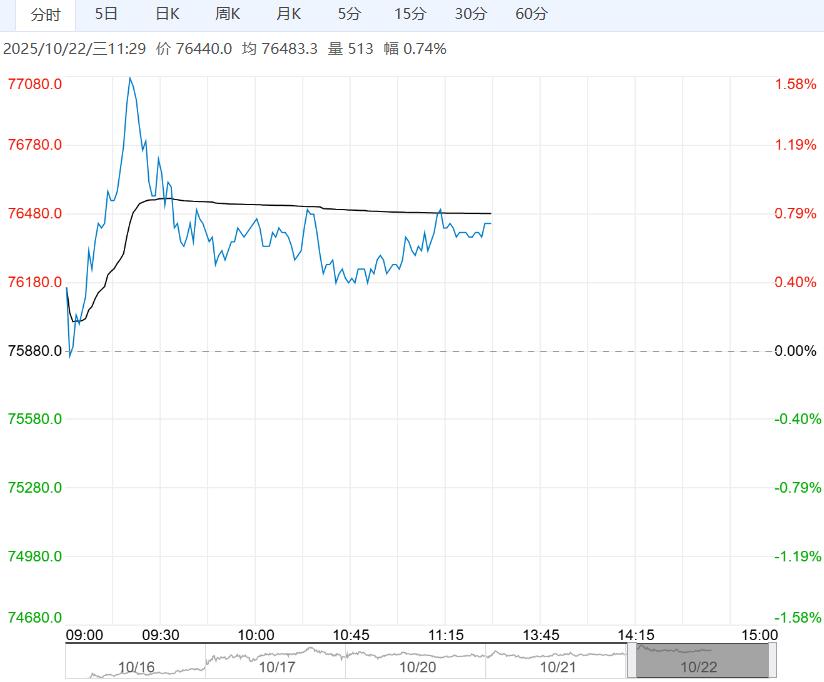

基本面看主力合约收盘价6883元/吨,上涨4元/吨,现货6975元/吨,无变动0元/吨,基差92元/吨,走弱4元/吨;上游开工82.45%,环比下降0.11 %。

周度库存方面,生产企业库存52.95万吨,环比累库4.09 万吨,贸易商库存5.03 万吨,环比去库0.37 万吨。

下游平均开工率45%,环比上涨0.64 %,LL1-5价差-34元/吨,环比扩大8元/吨。

【策略观点】

期货价格上涨,分析如下:以巴冲突和谈进入第二阶段,成本端支撑原油价格松动,聚乙烯现货价格无变动,PE估值向下空间有限,但仓单数量历史同期高位,对盘面形成较大压制。

供应端仅剩40万吨计划产能,整体库存高位去化,对价格支撑回归;季节性旺季来临,需求端农膜原料开始备库,整体开工率低位震荡企稳,长期矛盾从成本端主导下跌行情转移至韩国乙烯出清政策,聚乙烯价格或将维持低位震荡。

<上一篇 玻璃市场信心受制 预计纯碱短期延续稳中偏弱震荡运行

下一篇>已是最后一篇