需求端复合肥停车陆续增多,开工季节性下行为主,农业需求淡季,需求表现一般,市场情绪依旧偏弱,企业库存维持走高。

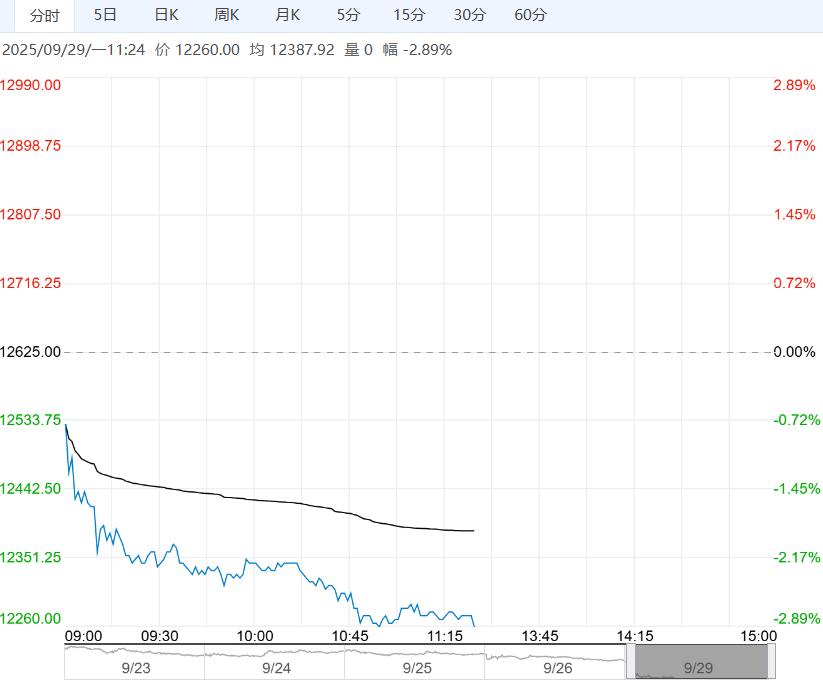

【尿素】

【行情资讯】

山东现货维稳,河南维稳,小部分地区下跌,多数持平。盘面01合约跌5元,报1669元,基差-69。1-5价差变化+2,报-51。

【策略观点】

盘面低位企稳,价格处于周线级别趋势线下沿。

基本面来看,国内供应回归,开工大幅走高,企业利润依旧低位,供应压力有所增大。

需求端复合肥停车陆续增多,开工季节性下行为主,农业需求淡季,需求表现一般,市场情绪依旧偏弱,企业库存维持走高。

目前依旧是低估值叠加弱驱动,现实缺乏有效利好,单边难有大级别趋势,基差与月间价差较弱,价格低位下建议逢低关注多单为主。

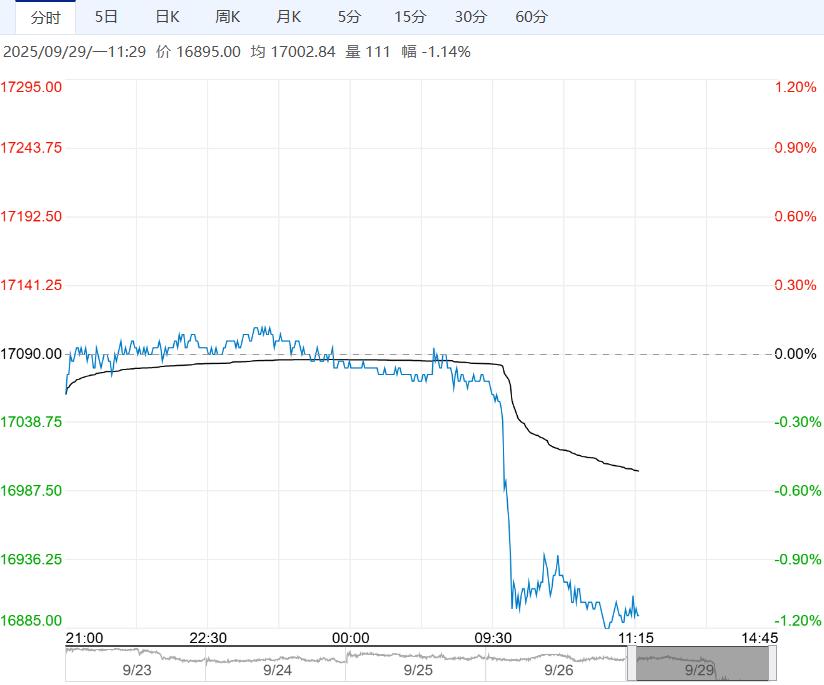

【聚乙烯】

【行情资讯】

基本面看主力合约收盘价7159元/吨,下跌10元/吨,现货7160元/吨,下跌15元/吨,基差1元/吨,走弱5元/吨。上游开工80.73%,环比下降0.74 %。

周度库存方面,生产企业库存45.83万吨,环比去库3.20 万吨,贸易商库存5.10 万吨,环比去库0.96 万吨。下游平均开工率43%,环比上涨0.08 %;LL1-5价差-38元/吨,环比扩大2元/吨。

【策略观点】

期货价格下跌,分析如下:市场期待中国财政部三季度末利好政策,成本端支撑尚存,聚乙烯现货价格下跌,PE估值向下空间有限,但仓单数量历史同期高位,对盘面形成较大压制。

供应端仅剩40万吨计划产能,整体库存高位去化,对价格支撑回归,

季节性旺季或将来临,需求端农膜原料开始备库,整体开工率低位震荡企稳,长期矛盾从成本端主导下跌行情转移至韩国乙烯出清政策,聚乙烯价格或将震荡上行。

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...