国内,节后国内豆粕市场购销逐渐恢复,油厂开机率仍处于低位,不过后续将逐渐回升;下游也存在补库预期,短期油厂大豆及豆粕库存仍处高位。

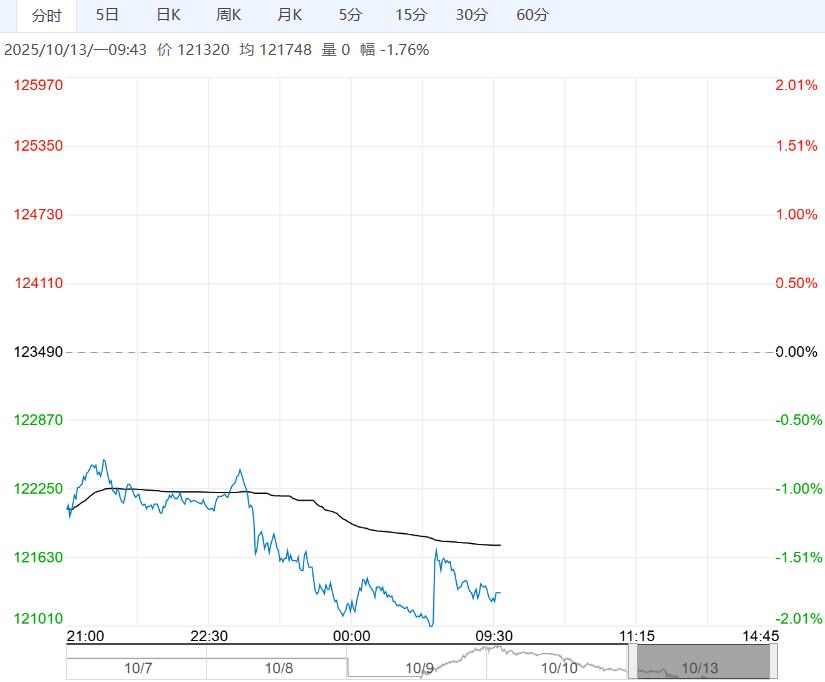

【棉花】:美棉继续走低,郑棉低位震荡

国外,美国政府停摆,近期USDA各类美棉报告均未发布,美棉产区降雨匮乏,预计美棉收割加速,新棉上市对棉价带来压力;中美贸易争端再起,中东巴以冲突缓和,美元指数持续走强,美原油及美国谷物表现弱势,美棉震荡走低。

国内供应端,当前棉花商业库存已降至同期低位,近期新棉采收持续进行,新棉上市压力持续增加;下游需求表现偏弱,纱厂订单增加有限,旺季不旺背景下棉花价格表现偏弱。

策略:宏观及上市压力,美棉持续走低。

当前国内棉花库存处于低位,但新棉持续收获,且下游需求仍显偏弱,对国内新棉价格也存在压力。关注新棉上市节奏与下游补库节奏,短期棉价或震荡运行,中长期在丰产压力下仍将保持弱势。

操作上,暂时观望。

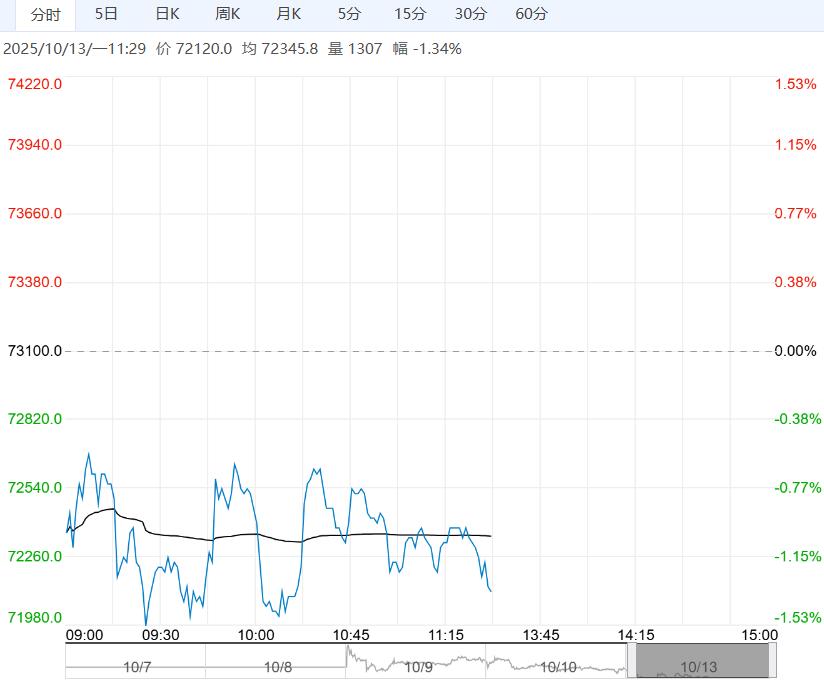

【豆粕】:中美贸易争端再起,连粕或震荡偏弱

成本端,美国政府挺摆,近期各类USDA报告均未发布。不过美豆产区降雨稀少,大豆收获预计加速,大豆上市压力巨大;同时中美贸易争端再起,美国威胁加征100%关税,关税背景下中方仍难以采购美豆,美豆出口需求依旧表现弱势,拖累美豆震荡走低。

国内,节后国内豆粕市场购销逐渐恢复,油厂开机率仍处于低位,不过后续将逐渐回升;下游也存在补库预期,短期油厂大豆及豆粕库存仍处高位。

策略:贸易争端再起,美豆震荡走低。

国内端近月大豆采购基本完成,远月大豆采购逐步推进,且即便不采购美豆远月缺口也有限;短期国内大豆及豆粕库存充足,豆粕现货仍表现偏弱,关注中美贸易争端演变和10月末中美元首会面情况。短期连粕震荡偏弱,中长期仍将延续筑底。

操作上,暂时观望。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多