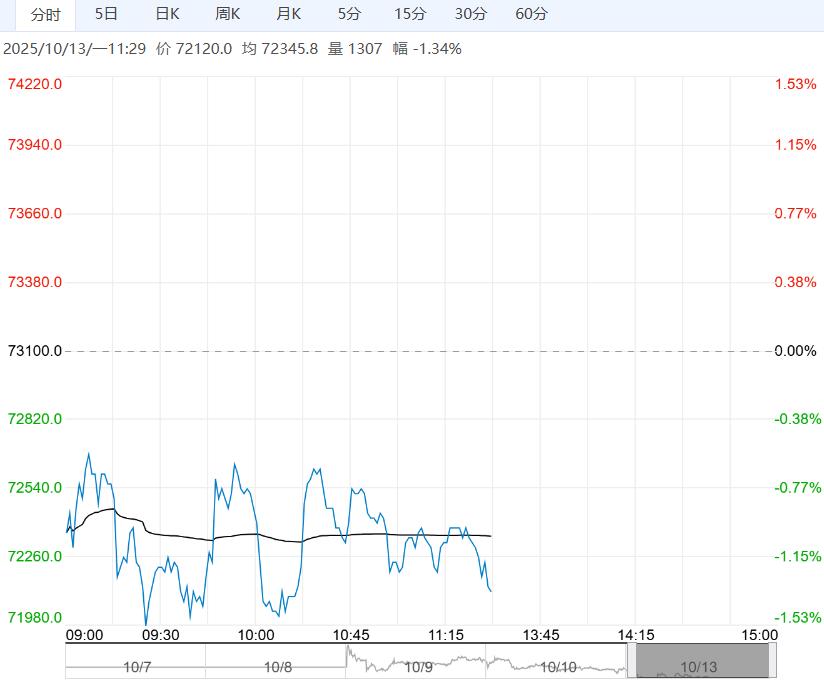

关税扰动下市场情绪转弱,周末钢材现货价格有所回落,而螺纹钢延续供需双弱局面,建筑钢厂生产趋弱,供应有所收缩,但旺季减量空间存疑,叠加库存相对偏高,利好效应不强。

【沪铜】(CU)

日内观点:震荡 中期观点:上涨

参考观点:长线看强

核心逻辑:周五晚间,中美贸易摩擦预期再度升温,导致市场普跌,有色板块承压明显,铜领跌,沪铜跌近3000元/吨。

9月下旬以来铜价已录的较大涨幅,所以短期多头了结意愿较强。

产业层面,节后高价下游观望氛围较浓,随着价格下跌,产业支撑或持续增强。

关税预期升温将影响下游出口预期,进而使有色板块承压运行,短期关注铜价是否能够止跌企稳。

周一凌晨,美国总统特朗普再度发文,被市场视为“TACO”交易,短期利空冲击在周五夜盘反映较为充分,国内周一开盘前,LME铜价触底回升,悲观情绪并未延续,可持续关注8.3万关口技术支撑,铜价或持续企稳回升。

【螺纹钢】(RB)

日内观点:震荡偏弱 中期观点:震荡

参考观点:关注MA20一线压力

核心逻辑:关税扰动下市场情绪转弱,周末钢材现货价格有所回落,而螺纹钢延续供需双弱局面,建筑钢厂生产趋弱,供应有所收缩,但旺季减量空间存疑,叠加库存相对偏高,利好效应不强。

与此同时,假期因素扰动下需求表现疲弱,且下游未见改善,旺季成色有待跟踪。

目前来看,螺纹供应收缩,而需求表现偏弱,供需双弱局面下产业矛盾持续累积,假期库存大幅增加,钢价再度承压,相对利好则是成本支撑,短期偏弱情绪主导下预计钢价延续震荡寻底态势,关注节后需求恢复情况。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多