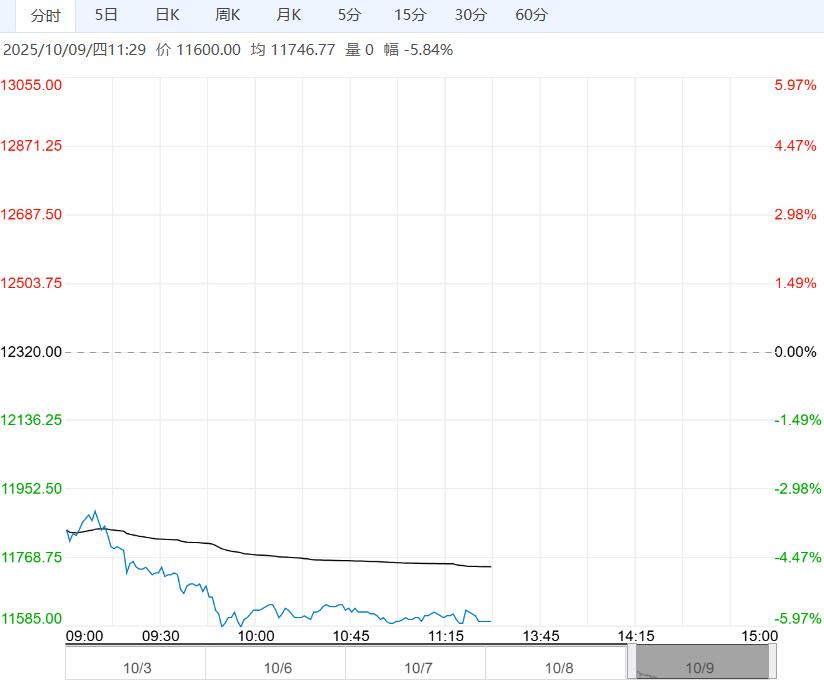

假期建筑钢材现货价格持稳为主,库存增57.39万吨,处于往年中性偏高水平,而螺纹钢供需双弱格局未变,建筑钢厂生产趋弱,产量再度回落,但减量空间有限,且库存偏高,利好效应不强。

【螺纹钢】(RB)

日内观点:震荡偏弱 中期观点:震荡

参考观点:关注MA5一线压力

核心逻辑:假期建筑钢材现货价格持稳为主,库存增57.39万吨,处于往年中性偏高水平,而螺纹钢供需双弱格局未变,建筑钢厂生产趋弱,产量再度回落,但减量空间有限,且库存偏高,利好效应不强。

与此同时,节前下游需求有所改善,而下游未见好转,需求改善空间不足。

目前来看,螺纹供应收缩,但高库存下利好效应不强,相应的需求表现依然疲弱,供需双弱局面下基本面并无实质性改善,钢价易承压偏弱运行,关注节后需求恢复情况。

【沪铜】-CU

日内观点:上涨 中期观点:上涨

参考观点:长线看强

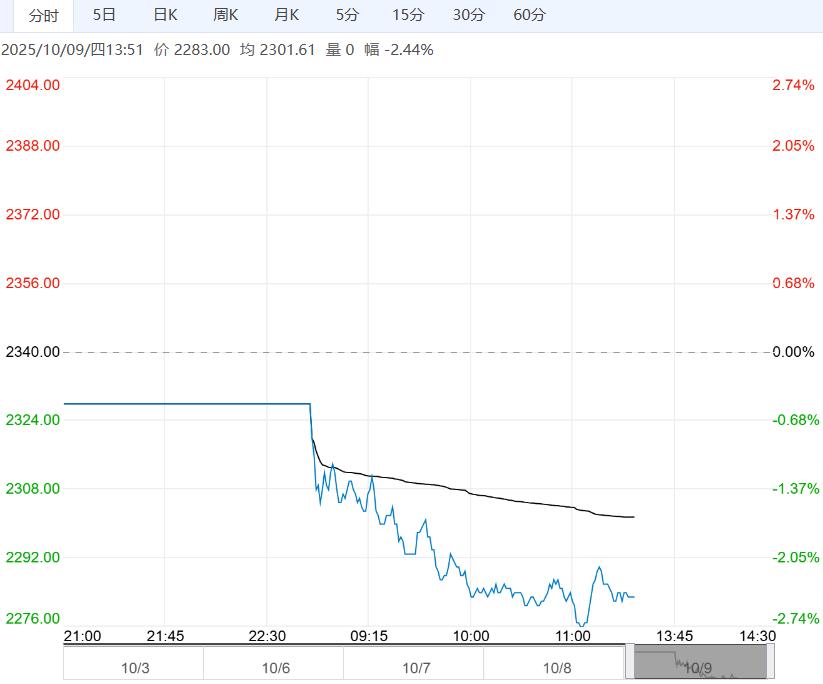

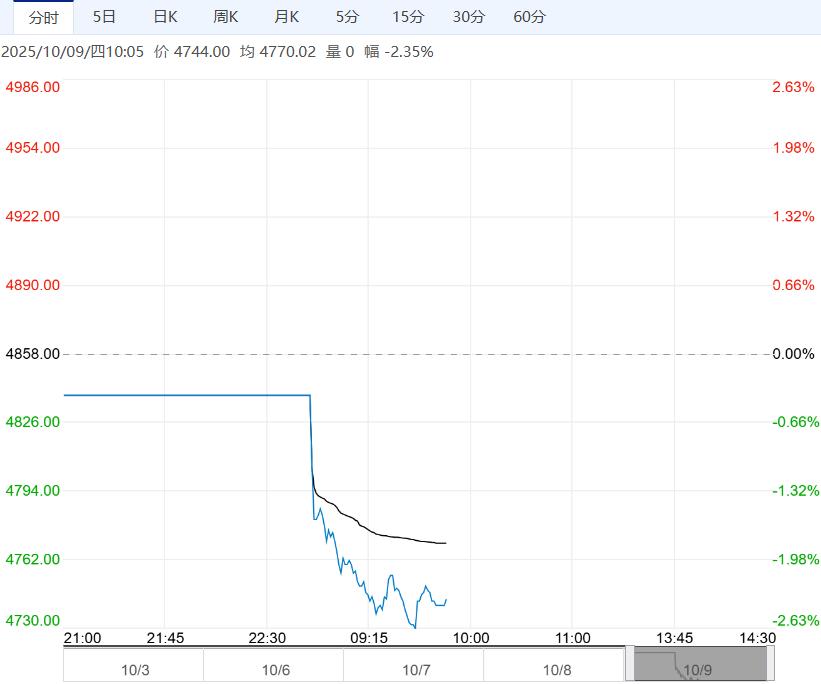

核心逻辑:国庆期间,伦敦金属交易所(LME)铜价突破10500美元,触及10800美元,创下年内新高。这轮强劲上涨主要由三大因素导致:

1、供应紧张:矿端与冶炼端双重挤压;

2、宏观与金融属性:降息预期与板块联动;

3、需求韧性:传统旺季与长期趋势。

此轮铜价上涨的导火索是位于印度尼西亚的全球第二大铜矿——Grasberg发生重大事故。这一事件导致市场对今明两年的全球铜矿供应预期急剧收紧。此外,智利等地的铜矿也此前出现了减产事件,共同加剧了全球铜精矿供应偏紧的局面。

宏观层面,美联储降息预期与美元走弱:美联储在9月降息,且市场对后续进一步降息有所期待。若美联储继续降息,将提振市场风险情绪,并可能推动美元走弱,这对以美元计价的铜价构成利好。

避险情绪与板块联动:美国政府停摆以及全球地缘局势动荡,引发了市场的避险情绪。这推动了同为金属的黄金价格在假期期间创出历史新高,黄金的强劲上涨对铜产生了积极的情绪传导和板块带动作用。

产业层面,国内"金九银十"传统旺季:9月我国铜材行业开工率整体回升,电网投资持续发力,空调与电机行业需求稳健,长期来看,全球能源转型,特别是AI算力中心建设及电网投资对铜的长期需求构成强劲支撑。电力基础扩张对铜需求构成直接拉动。

总体来看,此次国庆期间铜价的强势表现,是短期供给侧突发冲击与宏观利好预期共振,并得到旺季需求支撑的结果。预计铜价维持强势运行,持续关注24年5月高位技术压力。

下一篇>已是最后一篇