供应端,云母矿和盐湖提锂减产,其余原料碳酸锂生产企业开始复工复产,其中以锂辉石端和回收端提锂为主,据SMM消息,以锂辉石为原料生产的碳酸锂占比已超过60%,成为市场供给的重要支撑;锂云母原料所产碳酸锂占比则下降至15%。

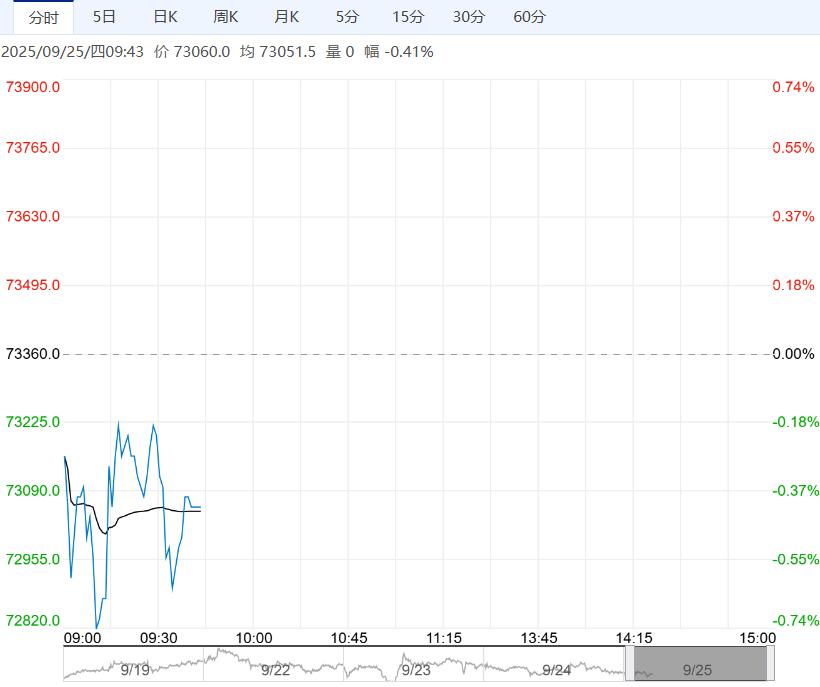

【市场热点及投资逻辑】:节前最后一个交易日,LC2511合约收盘价72880元/吨,跌幅1.22%。持仓量为231964手,较上一交易日大幅减仓19785手。

现货价格:电池级碳酸锂现货均价73100元/吨(0),工业级碳酸锂现货均价71000元/吨(0)。

基差:电池级碳酸锂99.5%基差为300元/吨(1120),工业级碳酸锂99.2%基差为-1800元/吨(1120)。

价差:11-1价差为-60元/吨(-80)。

从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价835美元/吨(0)。

供应端,云母矿和盐湖提锂减产,其余原料碳酸锂生产企业开始复工复产,其中以锂辉石端和回收端提锂为主,据SMM消息,以锂辉石为原料生产的碳酸锂占比已超过60%,成为市场供给的重要支撑;锂云母原料所产碳酸锂占比则下降至15%。

库存端,8月国内锂盐厂库存约30280吨,较上月去库4450吨,环比减少12.81%,同比减少14.94%。截至9月30日,广期所交割库仓单有41709手,按照1吨/手计算,折合实物41709吨。

需求端,下游在十一节前备货增加,下游企业低价寻货策略为主,节后需求预期偏弱。

终端行业,消息面,据乘联分会消息,全国乘用车新能源市场零售103.9万辆,同比去年9月同期增长9%,较上月同期增长17%,全国乘用车新能源零售渗透率58.5%,今年以来累计零售860.9万辆,同比增长24%。10月动力电池排产或受长假影响有减少但仍处于增长趋势,储能电池需求表现尚可。

观点:基本面供应端和仓单数量增加对价格施压,双节前备货需求端表现较好。枧下窝锂矿复产时间存在不确定性,若复产较慢加上情绪带动价格上行;若提前复产,随着备货结束下游需求逐步减少,节后价格有回落的风险。短期主力合约或在65000-75000区间震荡,建议观望为主。

策略建议:观望

下一篇>已是最后一篇