需求端,多晶硅9月持续增产对工业硅需求有一定的支撑,铝合金按需采购工业硅;有机硅价格回落,企业利润收缩,9月部分单体厂开工负荷将有所降低,及装置检修等因素影响,整体产量将有小幅下降,对工业硅需求预期偏弱。

【工业硅/多晶硅】

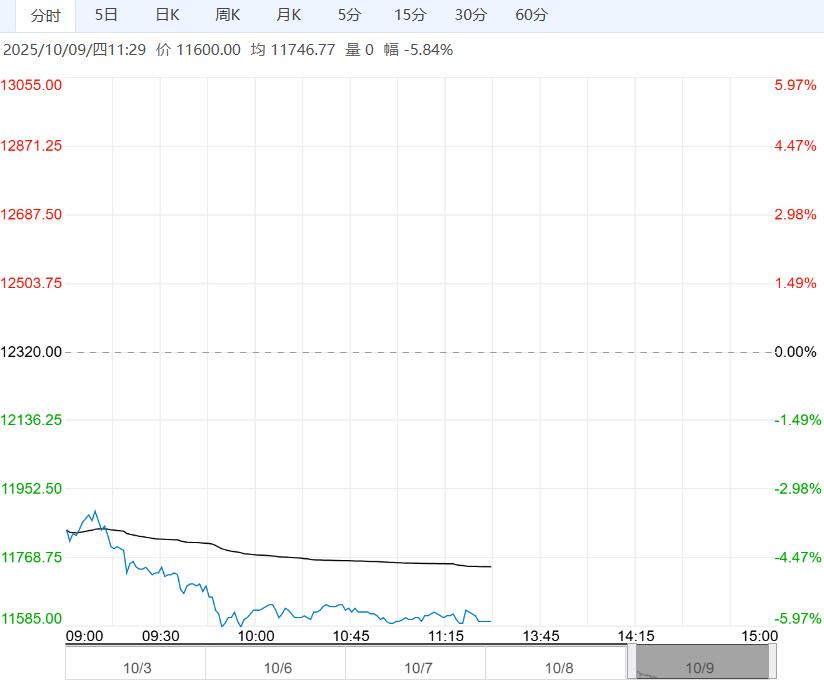

【市场热点及投资逻辑】:节前最后一个交易日,工业硅:SI2511合约收盘价为8640元/吨,跌幅0.17%。价差:11-1价差为-330元/吨(15),基差:通氧553#基差为810元/吨(-30),不通氧553#基差为660元/吨(-30),421#基差为1060元/吨(-30)。

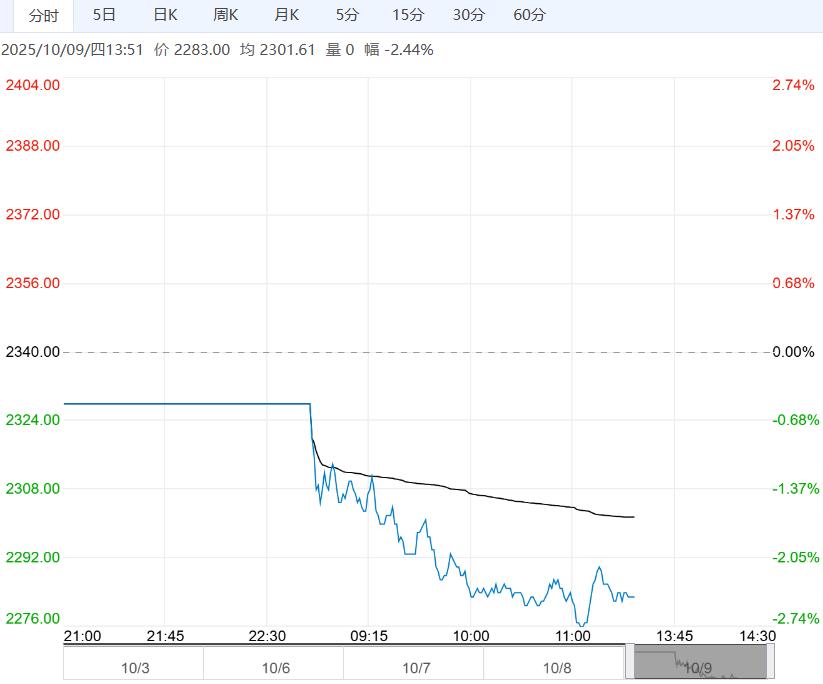

多晶硅:PS2511合约收盘价为51360元/吨,涨幅1.05%。N型多晶硅料市场价:52550元/吨(0)。

库存:工业硅:近期工厂库存有去库迹象,市场库存维持在高位。截至9月30日,广期所交割仓库仓单共计50983手,按照5吨/手来计算,折合成实物有254915吨。

多晶硅:据铁合金在线数据,截至9月26日当周,多晶硅库存减少0.4万吨至23.80万吨,环比减少0.40%,同比减少1.65%。截至9月30日,广期所交割库仓单共计8090手,按照3吨/手来计算,折合成实物有24270吨。

观点:工业硅:供应端,据铁合金在线最新数据,截至25日全国工业硅产炉仅四川地区减少5台,其余产区数量没有变化。全国工业硅周产量减少1141吨。

据SMM消息,10月份,工业硅总排产维持增加,一方面新疆9月份复产的产能在10月产量得以全部体现,叠加头部硅企在10月份另有增开计划,另一方面,川滇硅企平枯水期临近,在产多数硅企计划在10月末减停产,故对当月产量减量影响相对有限。

需求端,多晶硅9月持续增产对工业硅需求有一定的支撑,铝合金按需采购工业硅;有机硅价格回落,企业利润收缩,9月部分单体厂开工负荷将有所降低,及装置检修等因素影响,整体产量将有小幅下降,对工业硅需求预期偏弱。

综上,供应端有西北地区复产,西南地区减产的预期,需求端节后备货预期偏弱,库存去库压力增加,11月底交割库仓单集中注销,不符合重新注册的仓单将流入市场冲击现货价格。节前市场有消息称西南地区月底将有减产计划,若出现规模性减产,硅价将有反弹驱动,但价格反弹将导致硅厂复产意愿增加,产量增加抑制硅价。

在行业反内卷政策具体措施出台之前,工业硅减产规模或不及复产和新增产能,建议反弹逢高布空策略为主,反内卷预期和枯水期成本上移限制下行空间。短期主力合约或在8200-9600区间震荡,关注西南地区月底减产情况。

多晶硅:供应端,据铁合金在线数据,9月多晶硅产量12.86万吨,环比增加0.39%,同比减少5.93%。据SMM消息,10月多晶硅产量将超市场预期增加,主要在于青海地区产能复产以及其他地区新产能爬坡。同时部分头部企业基地也将出现减产。

需求端,据SMM消息,由于原料报价不断攀升,同时订单数量也有所增加,这使得硅片环节的成本随之提高,市场需求也进一步增大,但考虑到下半年终端光伏装机需求偏弱,10月下游企业排产预期增加有限。

由于节前已提前备货,节后下游企业备货积极性不高,库存预期由去库转为累库,下游谨慎备货,对高价原料接受度较低,现货价格涨价遇阻。

节前两个交易日仓单数量出现增加,基本面表现偏弱难以驱动价格上行,但下方有反内卷政策预期支撑,短期主力或在48000-55000区间震荡。需持续关注后续反内卷政策落实情况。操作上建议观望为主。需持续关注后续反内卷政策落实情况。

策略建议:工业硅:区间震荡

多晶硅:观望

下一篇>已是最后一篇