需求端呈现结构分化,造船、汽车等非房领域需求形成支撑,但出口难有明显增量。

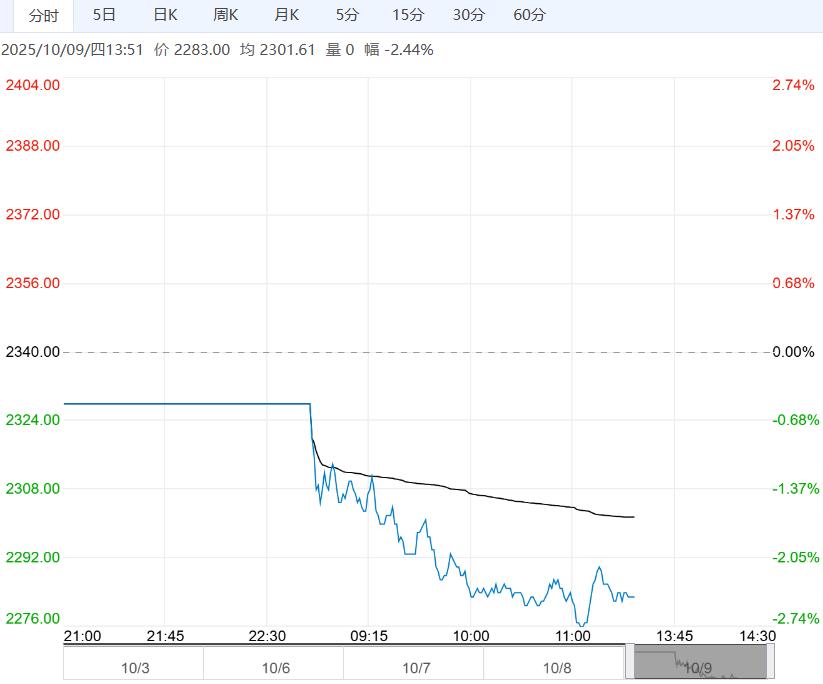

【热卷】:制造业需求托底,供需弱平衡延续

热卷节后大概率维持区间震荡格局,供需弱平衡特征显著。

供应端产量仍处相对高位,虽部分钢厂因接单趋紧调整生产节奏,但整体供应充裕。

政策面 “反内卷” 导向与超低排放改造要求,长期利于行业结构优化,但短期难改供应格局。

需求端呈现结构分化,造船、汽车等非房领域需求形成支撑,但出口难有明显增量。

库存方面,节前去库幅度不突出,总库存高于同期,压制价格反弹动力。需关注下游复工后的补库力度与海外市场数据扰动。

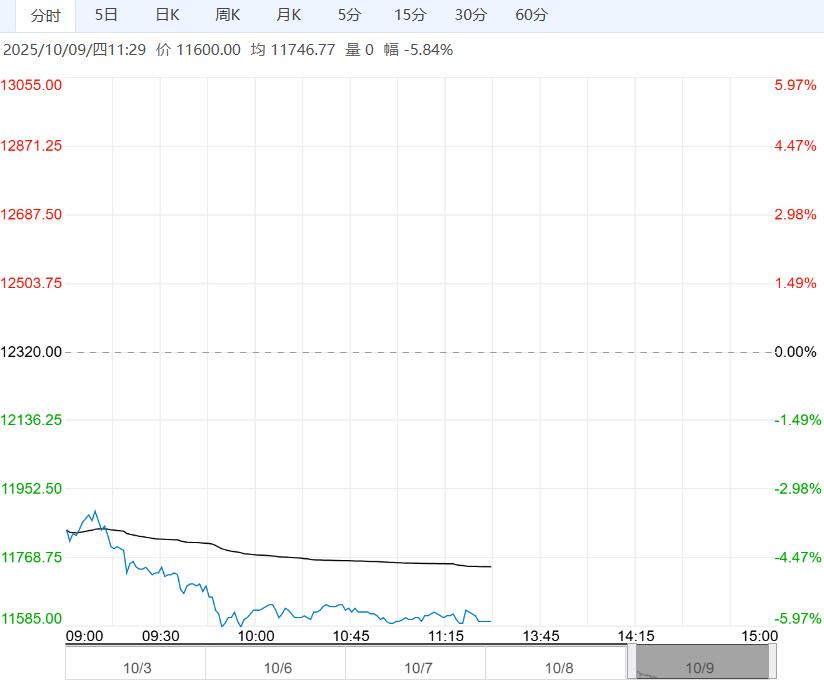

国庆假期,伦镍电子盘价格10月7日收于15480美元/吨,较9月30日上涨215美元/吨,涨幅1.4%。

截止10月7日,伦镍库存23.16万吨,较9月30日增加126吨,变化不大。

美国非农就业人数及CPI指标等重要经济数据缺席,后续美联储降息路径存在分歧。

假期内印尼打击非法采矿活动暂未闻新进展,此外,10月3日起,印尼镍矿RKAB配额审批制度正式调整回一年制,该消息此前盘面已充分消化。

综合而言,过剩格局仍对镍价施压,需求未见明显起色,但国庆节内伦镍累库速度有所放缓,印尼矿端扰动仍具不确定性,短期镍价或呈现区间震荡,主要运行区间参考11.8-12.4元/吨。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多