海外矿企复产速度加快,海内外TC价格保持高位,国内冶炼厂原料库存充足,矿端供应趋于宽松,因加工费抬升叠加硫酸等副产品贡献,冶炼厂开工意愿增强,7月产量明显上行。

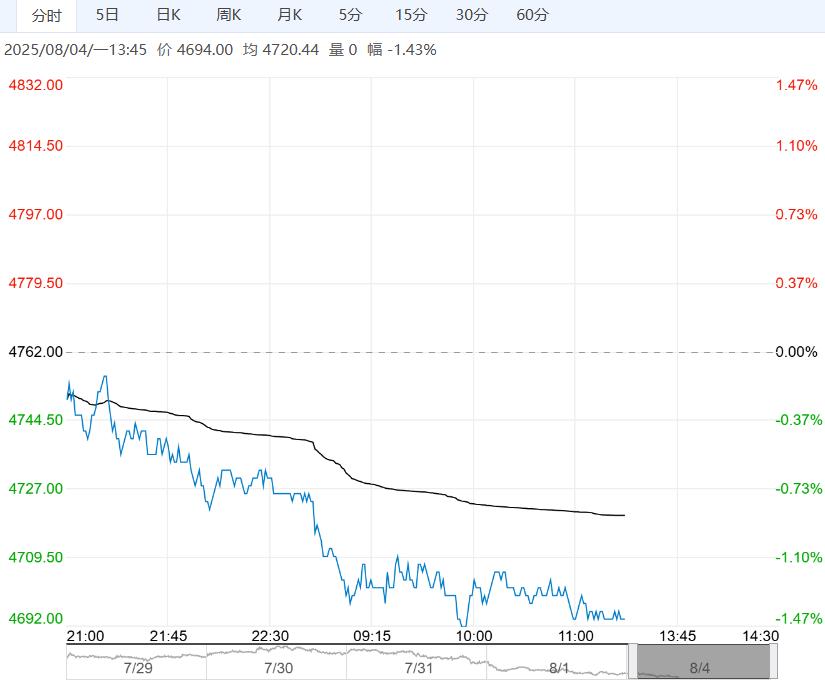

【沪锌】:偏弱对待

美联储7月维持基准利率不变,鲍威尔发言偏鹰,但美联储内部对降息已有不同意见,国内PMI经济数据落入收缩区间,交投市场情绪降温,有色价格承压。

海外矿企复产速度加快,海内外TC价格保持高位,国内冶炼厂原料库存充足,矿端供应趋于宽松,因加工费抬升叠加硫酸等副产品贡献,冶炼厂开工意愿增强,7月产量明显上行。

上半年出口需求前置,目前国内消费在淡季之下较为疲软,国内锌库累增,海外锌库小幅去化,伦锌仓单集中度较高仍有扰动风险。

淡季判断价格低位震荡为主,进入金九银十旺季前仍对价格偏弱看待,操作考虑高位布空,参考价格震荡区间21800-23000元/吨。

原料方面,近日废电瓶收货量仍然有限,回收商恐跌积极出货、利润空间微薄,预计废电瓶价格持稳为主。

供应方面,原生铅检修与复产并存,预计短期供应整体变动不大;再生铅维持明显亏损状态,复产进度受抑,关注九部门联动排查重金属污染是否会对铅供应造成影响。

需求方面,下游逢低接货氛围边际好转,部分电池厂计划提产,8月传统旺季预期犹存。

综合而言,再生铅明显亏损抑制复产进度,部分电池厂计划提产,铅锭库存压力或有缓解,铅价或震荡回升,警惕旺季证伪带来利空风险。

编辑:金闪闪

<上一篇 沪铜库存低位去化放缓 预计螺纹钢短期维持震荡下行态势

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多