新疆地区前期部分停产检修产能开始逐步复产,西南地区进入丰水期电价下调部分企业有复产,但硅价持续走弱,企业处于亏损,预期该地区有复产但产量同比明显减少。

【工业硅/多晶硅】

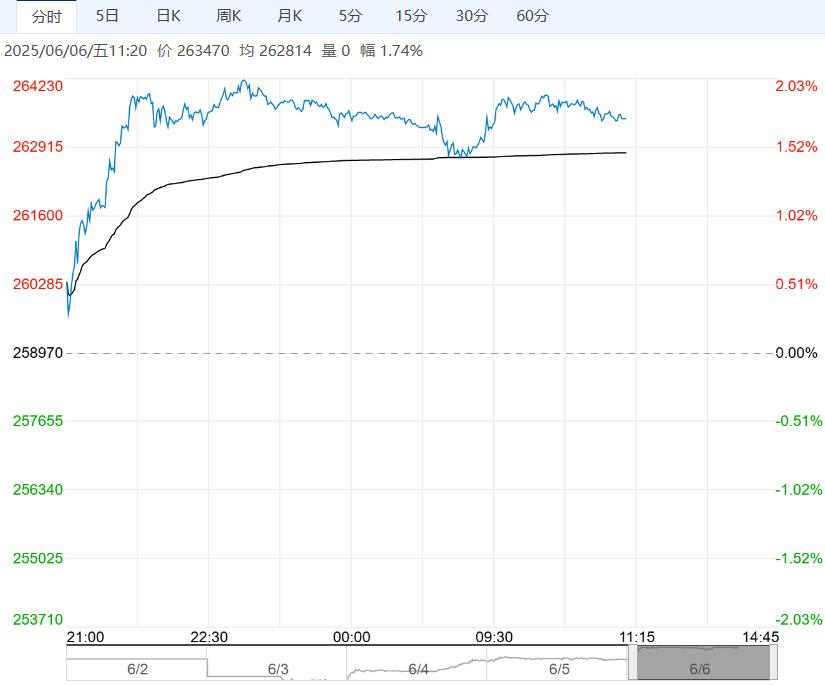

【市场热点及投资逻辑】:昨日行情:工业硅:SI2507合约收盘价为7135元/吨,跌幅0.56%。价差:7-9价差为-25元/吨(-5),基差:通氧553#基差为1015元/吨(145),不通氧553#基差为965元/吨(145),421#基差为1605元/吨(95)。

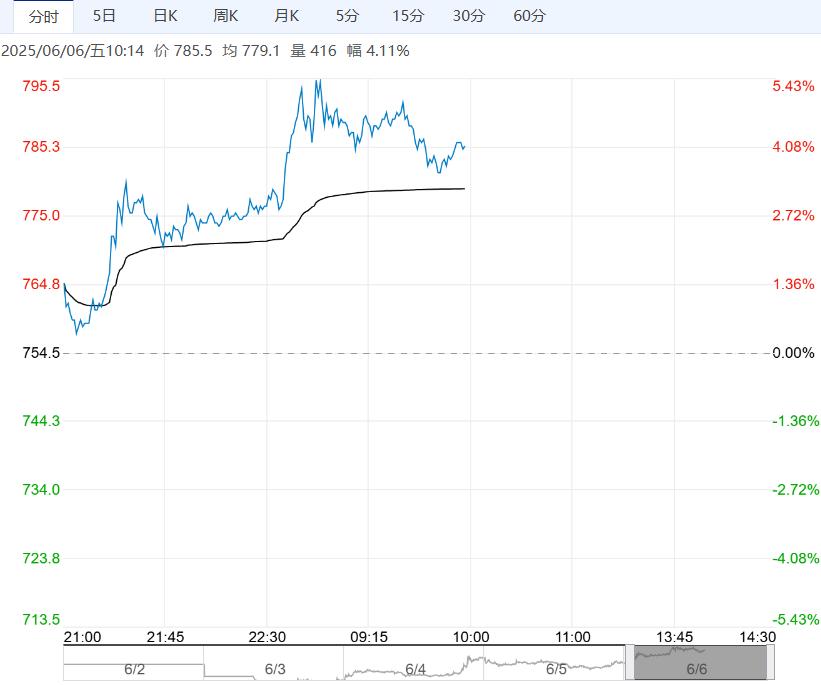

多晶硅:PS2507合约收盘价为34540元/吨,跌幅0.27%。N型多晶硅料市场价:36500元/吨(0)。

库存:工业硅:据百川盈孚数据,上周工厂库存累库250至251900吨,市场库存累库1500吨至169000吨,截至6月5日,交割仓库注册成功的仓单有61309手,按照5吨/手来计算,折合成实物有306545吨。

多晶硅:据铁合金在线数据,截至5月30日当周,多晶硅库存减少0.9万吨至29.9万吨,环比减少2.92%,同比增加18.51%,截至6月5日,广期所交割库仓单共计2030手,按照3吨/手来计算,折合成实物有6090吨。

观点:工业硅:新疆地区前期部分停产检修产能开始逐步复产,西南地区进入丰水期电价下调部分企业有复产,但硅价持续走弱,企业处于亏损,预期该地区有复产但产量同比明显减少。

需求端多晶硅受自律限产的约束和下游需求回落的影响,新增产能投产预期延后或取消复产计划,进一步对工业硅需求支撑下移;铝合金按需采购工业硅;有机硅近期企业减产挺价情绪较浓,昨日华北单体企业正式进入检修,本次检修所有装置全部停车,预计检修时长15天,影响DMC产量4000吨左右;有机硅对工业硅需求偏弱。

上游减产硅厂惜货挺价,贸易商为资金回流低价出售给下游刚需采购企业,现货价格成交重心下移。

综上,成本支撑价格尚未显现,供应端有复产压力,需求端下游企业按需备货,高位库存去库困难。

近期主力合约整体受商品情绪刺激,前期空头资金平仓止盈离场盘面价格止跌向上修复,昨日中美领导人通话,商品情绪有所好转,需注意平仓带来的价格波动风险。但考虑到基本面仍处于供大于求的格局,行情难言反转。操作上建议逢高布空策略为主。

多晶硅:原料端工业硅价格下跌,叠加丰水期电价下调,成本支撑下移;供应端,受行业自律减产约束5月多晶硅产量9.45万吨,环比减少2.07%,6月丰水期西南地区多晶硅企业或有新增产能投产。

需求端,近期硅片市场成交走弱,硅片价格下跌,组件和电池片现货价格近期走跌,终端光伏抢装潮回落,刚需采购,企业观望为主,上周库存出现去库迹象,但去库不及市场预期,价格承压运行。

昨日广期所继续迎来110手的新仓单,交割问题支撑价格的逻辑进一步趋弱,主力合约偏弱运行的可能性增加,若后期价格持续走弱,后续可能导致上游企业联合减产,价格下行空间有限。操作上可考虑逢高布空策略。关注仓单注册持续性。

策略建议:工业硅:逢高布空

多晶硅:逢高布空

下一篇>已是最后一篇