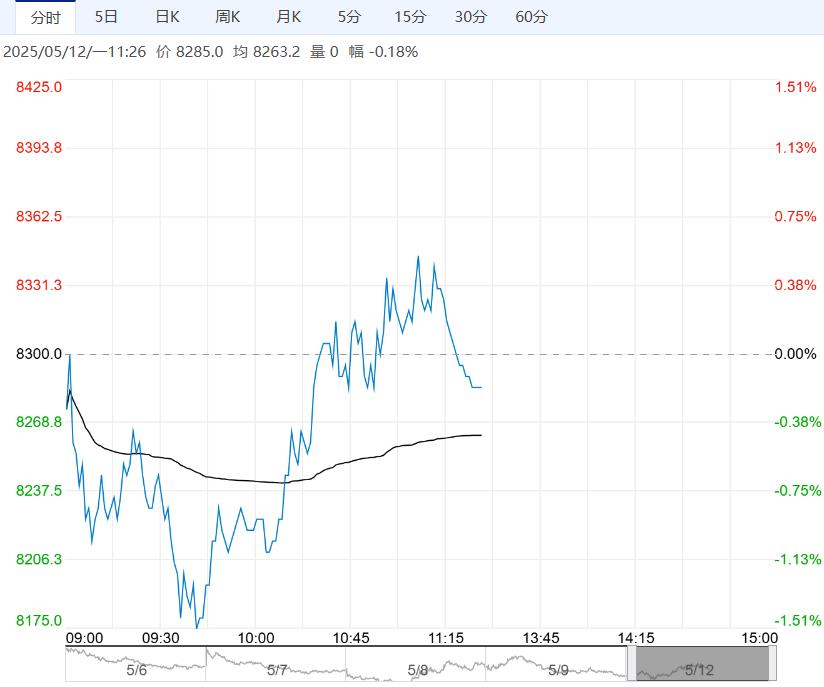

目前巴西逐渐开榨,供应的担忧减弱,Unica双周报显示:巴西中南部4月上半月糖产量73.1万吨,入榨量1659.8万吨,入榨略超预期。

上一日,国内郑糖低位震荡运行;隔夜外盘原糖上涨超1.6%,因原油价格大幅上涨,原油价格上涨有利于乙醇,并可能促使全球糖厂将更多的甘蔗压榨转向乙醇生产,从而抑制糖的供应。

目前巴西逐渐开榨,供应的担忧减弱,Unica双周报显示:巴西中南部4月上半月糖产量73.1万吨,入榨量1659.8万吨,入榨略超预期。

5月巴西中南部新榨季进入生产加速期,产量将逐渐增加较快。

截至2025年4月底,2024/25年制糖期全国共生产食糖1110.72万吨,同比增加115.33万吨;全国累计销售食糖724.46万吨,其中4月份单月销糖124.88万吨,同比增加23.68万吨;工业库存386.26万吨,同比减少34.48万吨。

5月,国产糖正式进入纯销期,在进口偏少的情况下,国内工业库存处于近10个榨季历史次低位。

印度全国制糖企业联合会(NFCSF)公布的数据显示,截至2025年4月30日,印度糖产量为2570万吨,去年同期糖产量为3147万吨。本年度印度糖最终糖总产量可能在2600万吨以下,这样的话政府之前允许本年度出口100万吨糖可能下滑60万吨左右。

综合来看,国外方面,当前巴西逐渐进入生产加速期,印度糖产量低于预期,国际原糖多空交织,单边还需要等待新的驱动。

国内方面,当前库存中性,进口量偏低,供给压力不大,中长期全球贸易摩擦拖累白糖需求,预计区间震荡运行。

策略方面:区间震荡操作。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多